今週のドル円は荒い値動きが続いた。先週末の衆院選挙で自公の与党が3分の2を維持。ほぼ予想通りの結果となったことを受けて、材料出尽くしとの見方からドル売りが強まる展開となった。さらに12月のNY連銀の製造業景気指数が予想を大幅に下回る弱い数字となると、一時1ドル=117円57銭前後まで円高ドル安が進んだ。

翌日もWTI原油先物価格の急落を受けてロシアのルーブルが下落。ロシア当局の緊急利上げも逆効果となり、ロシアや欧州の株価も大幅安に。この結果、比較的安全とされる円を買い戻す動きが先行し、一時は115円.56銭近辺まで円高に振れた。

ただ、16-17日に開催されたFOMC後の記者会見で、イエレンFRB議長が「今後3回目以降」、つまり4月以降のFOMCでの利上げを示唆すると、1ドル=119円31銭までドル高・円安が進行。株価が戻ったこともドル買い戻しの要因となり、米国市場はドル高・株高・金利上昇の“トリプル高”となった。

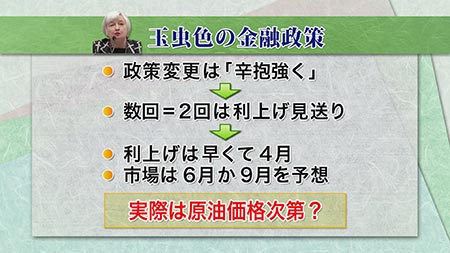

そのFOMC後の記者会見でイエレン議長は、利上げの見通しについて「金融政策正常化を始めるにあたり辛抱強くなり得る」との表現に変更。これが原油価格やルーブルの下落に配慮して、利上げが多少とも先送りされるのではとの思惑を呼んだ。しかし同議長は「辛抱強く(patient)」の意味を問われて、「今後数回(couple)の会合では動かないということ」との見解を表明。さらに「数回(couple)の意味」を突っ込まれると、何と「数回の意味は2」と断言してしまった。

この発言を受けて、来年1月27-28日と3月17-18日のFOMCでは金利引き上げがないことがほぼ確定。「金融政策正常化」という名の利上げは、早くても3回目に当たる4月28-29日ということになった。市場では、6月か9月のFOMCでの利上げが、メインシナリオと受け止められている。

ただ、イエレン議長が「辛抱強く」なった原因である原油価格の下落や、それに伴って引き起こされたルーブル安、さらにはユーロ市場の動揺は、いつ収まるか定かではない。特に最大の要因である原油価格の動向は、OPECの減産を巡る動きや、米国のシェール生産の動向に大きく左右される。市場はとりあえずドル高・株高・米金利上昇のトリプル高という反応だったが、FRBが今回示した姿勢は玉虫色で、4月以降のFOMCで金融政策がどう動くかは予断を許さない。

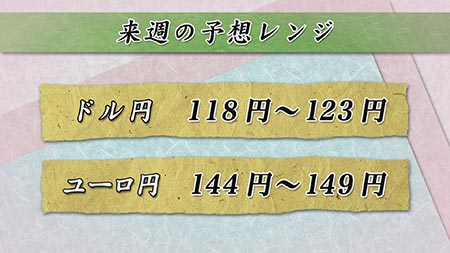

来週のドル円相場は、ドルの底堅い動きとなりそうだ。原油価格の下落やロシア金融市場の混乱など不安材料は残るものの、ドルの下値では日本企業や投資家のドル買い意欲は依然として強く、ドルの下値の余地は限定的と予想している。来週から本格的なクリスマス休暇に入るため、市場は流動性の非常に薄い状況となるため、逆に想定外の円急落の可能性も否定できず、1ドル=124円台に迫るリスクも念頭に置いておきたい。