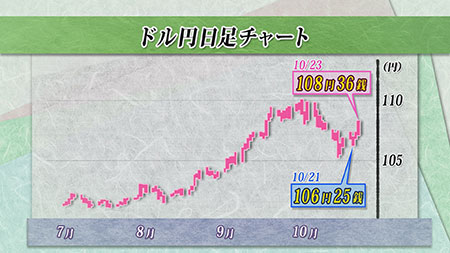

今週のドル円相場も、値幅のある動きとなった。週明けは日経平均が一時570円を超える急騰となったことを受けてドル買い円売りが先行。一時107.39円までドルは買われたが、翌日の日経平均が、一転して300円を超える下落となり、ドル円相場は、106.25円まで下押しした。しかし、その後は、ECBが「社債の購入を検討している」と一部で報じられたことをきっかけに欧米株が上昇、それに連れてドル円相場も107円台を回復した。23日には、予想を上回る10月ユーロ圏PMI速報値を受けて、108.36円までドルは買い上げられている。GMやキャタピラーなど米主要企業の決算が、良好な結果だったこともドル買いを後押しした。米長期金利も先週末の急低下からは回復しており、米10年債利回りは、一時、2.2988%まで上昇している。

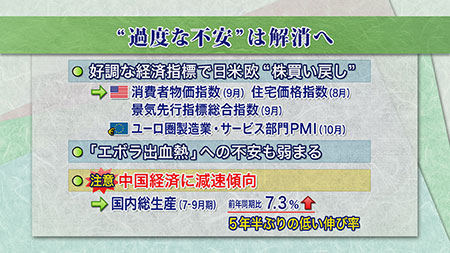

今週は、市場に蔓延していた過度の不安心理を解消する動きがみられた。22日の9月米消費者物価指数、23日の10月ユーロ圏製造業・サービス部門PMI(速報値)、8月米住宅価格指数、9月米景気先行指標総合指数などが、軒並み市場予想を上回る強い数字となり、欧米株式市場が急騰した。米長期金利も上昇し、ドル円相場では、ドルの買い戻しが強まる展開となった。23日には、108.36円まで買い戻されている。

市場では、「エボラ熱」に対する不安が台頭していたものの、主要各国の努力で更なる感染の広がりは抑え込めている状況。世界保健機構(WHO)もナイジェリアやセネガルを「エボラフリー」宣言した。週末24日には、ギニアから帰国した国境なき医師団の医師がNYでエボラ熱を発症したことが報じられたが、感染の広がりを食い止める体制は整っているとして、市場は冷静に反応している。先週末から続いた過度のリスクオフの動きは収まってきているようだ。

ただ、世界経済に減速の気配が強まっていることには変わりはなく、大きく株高や円安に向かうという状況ではないようだ。21日には中国の7-9月期GDPが発表になったが、年率で7.3%と5年半ぶりの低水準だった。不動産市場が低迷していることに加え、固定資産への投資や工業生産も伸び率が減速。今年の政府目標は年間7.5%前後だが、これに届かない可能性も出て来ている。

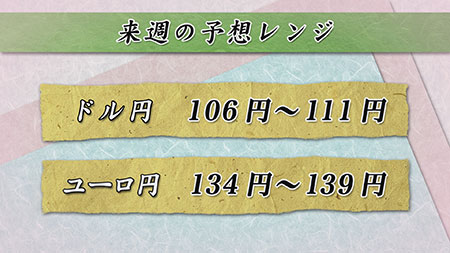

来週のドル円相場は、本邦長期資金や本邦輸入勢など実需のドル買い意欲を背景に、神経質な動きながらも底堅い展開となりそうだ。エボラ熱などのリスク要因は、完全に消えてはいないが、過度な不安感は次第に薄れてきており、株価動向をにらみながら下値を切り上げると予想している。下値では、15日の高値107.49円が目先の目処として意識されているほか、一目均衡表転換線の位置する106.77円がサポートレベルとなっている。上値では、8日の高値108.74円が当面の目処となっていて、3日の高値109.91円や1日の高値110.09円がレジスタンスレベルとして意識されている。

来週は28-29日にFOMCが開催される。FOMCの声明文には特に注意したい。