米国の10年債利回りが急伸している。8日には一時、6月14日以来となる3.32%まで上昇した。その後は、10年債や30年債の入札が好調だったことから債券買いが入り、利回りが低下する動きも見られたが、依然高値圏を維持している。

米国の10年債利回りが急伸している。8日には一時、6月14日以来となる3.32%まで上昇した。その後は、10年債や30年債の入札が好調だったことから債券買いが入り、利回りが低下する動きも見られたが、依然高値圏を維持している。

先週の雇用統計は予想を大きく下回る結果だったが、米国の株価は意外としっかりしている。これは、企業のリストラがうまく進んでいるために、企業業績が回復し、その影響で株価が安定していると考えることもできそうだ。そうなると、米国は個人資産における株式の割合が大きいため、資産効果が働き、雇用が回復してないにも関わらず小売などの指標が回復してくることが起こりえる。

現在の債券相場の利回り上昇は、このような経済状況を折り込みはじめている可能性がある。また、今月6日にオバマ大統領が、所得や配当の大型減税(ブッシュ減税)の延長で暫定合意したが、一部金融機関などでは、これを評価し米国のGDP成長率の予想を引き上げている。このブッシュ減税延長も利回り上昇の一因と考えられる。

もっとも、ブッシュ減税の延長による米財政悪化や、QE2(量的緩和第二弾)よるドルの希薄化を心配する声も残る。今のところは株価が安定しているために、それほど懸念はなさそうだが、まだ油断出来ない状況であることに変わりはない。

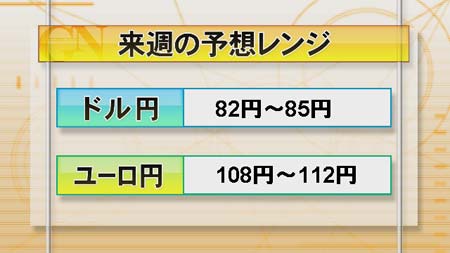

年末にはいって徐々に取引は細くなっており、為替相場も方向感を失いつつある。ドル円、ユーロ円ともにもみあいになってしまいそうだ。