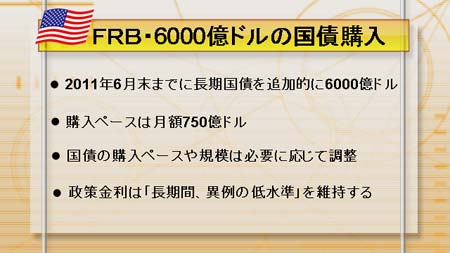

FRBは3日の金融政策決定会合で、米長期国債を追加で6000億ドル(49兆円)購入し、市場に資金を供給することを決定した。期間は2011年6月末までで、購入ペースは月間750億ドルとしている。発表前の市場予想=5000億ドル程度を若干上回る規模となったことから、より緩和的な金融政策が行われるとの見方が広がり、外国為替市場ではドル安が進行した。また、FRBは、「国債の購入ペースや規模は必要に応じて調整」するとしていて、一段の緩和の可能性も示唆した。

FRBは3日の金融政策決定会合で、米長期国債を追加で6000億ドル(49兆円)購入し、市場に資金を供給することを決定した。期間は2011年6月末までで、購入ペースは月間750億ドルとしている。発表前の市場予想=5000億ドル程度を若干上回る規模となったことから、より緩和的な金融政策が行われるとの見方が広がり、外国為替市場ではドル安が進行した。また、FRBは、「国債の購入ペースや規模は必要に応じて調整」するとしていて、一段の緩和の可能性も示唆した。

一方、今週は、立て続けに各国が金融政策決定会合を開催した。RBAは2日、ほぼ半年ぶりとなる政策金利引き上げを実施。市場で予想されていなかっただけに、大きなサプライズとなった。また、4日のECB、BOEでは特に追加の緩和策は示されず。5日のBOJ(日銀金融政策決定会合)でも、これまで発表していたとおりの金融政策を行うことが発表された。他の先進国が、金融政策を引き締め方向ないしは、緩和的とはいえ現状を維持している中、米国だけが金融緩和を一段と進めたことが、ドル安を更に促す要因となっている。

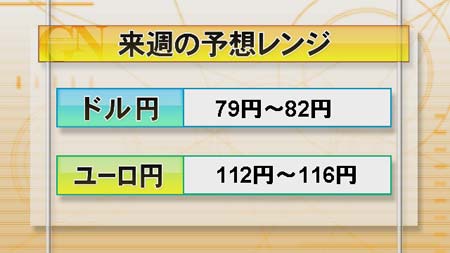

年末に入り、ヘッジファンドなど機関投資家からは、これまでのポジションを整理する動きが起きやすくなっている。因みに、今年はドル安が進んできたために、本来なら年末にかけてドルの買い戻しが起きやすいところだが、これだけはっきりとドル売り要因が提示されると、そうした動きも起こりにくい。どこかでドル安が一服する可能性を意識しておきたいが、目先のところはまだ、ドル安が進行しやすいと考えておきたい。

米金融緩和の影響もあり、ドル円は引き続き上値が重かった。同様の展開が今後も継続しそうだ。クロス円に方向感が出にくいことも変わらないだろう。もっとも、ユーロドルが大きく上昇したことで、ユーロ円も少し下値がしっかりしてきている。ユーロドルが上昇すると、ユーロ円も少し値を伸ばすかもしれない。