先週末に発表されたアメリカの雇用統計。失業率は前月比横ばいの9.6%だったが、非農業部門雇用者数は市場予想の-0.5万人を大幅に下回る-9.5万人と、かなり弱い数字となった。また、今週発表された、9月21日分のFOMC議事要旨では「新たな緩和は経済動向次第」、「緩和政策は近い将来、妥当になる」なおとしており、米国経済の減速、それに伴なう追加金融緩和の可能性が、益々強く意識される状況となっている。

先週末に発表されたアメリカの雇用統計。失業率は前月比横ばいの9.6%だったが、非農業部門雇用者数は市場予想の-0.5万人を大幅に下回る-9.5万人と、かなり弱い数字となった。また、今週発表された、9月21日分のFOMC議事要旨では「新たな緩和は経済動向次第」、「緩和政策は近い将来、妥当になる」なおとしており、米国経済の減速、それに伴なう追加金融緩和の可能性が、益々強く意識される状況となっている。

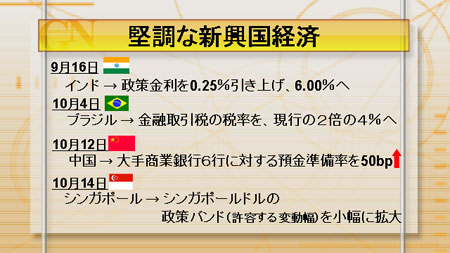

一方、視点をアメリカの外、特に新興国に向けるとかなり違った経済状況が見られる。今週、中国は預金準備率の引き上げを実施。シンガポールは、シンガポールドルの政策バンド(金融当局が設定する相場変動の許容範囲)を小幅に拡大し、緩やかながら段階的に上昇させるスタンスを維持すると発表。事実上のシンガポールドル切り上げを決めた。

また、ブラジル政府は、海外からの資金流入を抑えるために、ブラジル国外からブラジル国債に投資した際に金融取引税を徴収していたが、その税率を債券投資に限り、現行の 2%から4%に引き上げることを発表した。海外からの資金流入を一層抑制し、景気の過熱感を抑えようというのがその狙い。タイも同様の措置をとることを明らかにしている。

米国を始めとする先進国では、サブプライムローンショックの後遺症が、依然として景気の足かせとなっている。その一方で、新興国の景気動向は非常に好調だ。現在のような経済環境下では、一部だけを見るのではなく、全体を見渡し各国毎の状況を丁寧に確認していくことが重要と言える。

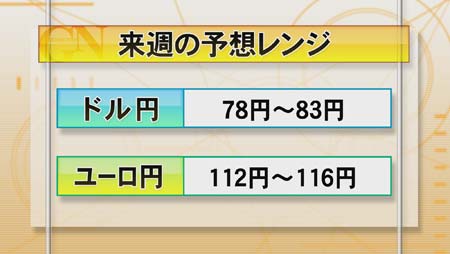

米国の追加金融緩和の可能性が意識される中、ドル安相場はまだ継続することになりそうだ。ドル円も引き続きドル売り圧力がかかり、上値の重い状況が続くだろう。

また、ドル安相場となっているためにクロス円は方向感が出にくく、ユーロ円に関しては、基本はもみあいになりそう。ユーロドルの下値がしっかりしているため、ユーロ円も大きく崩れる展開は想定しにくい。