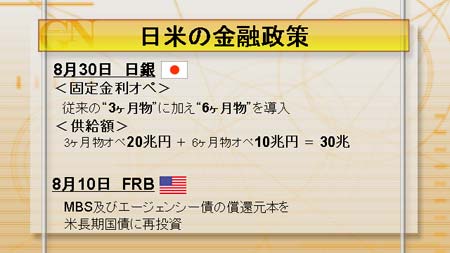

円高・株安が進んでいることを受け、日銀は8月30日、臨時の金融政策決定会合を開催。追加の金融緩和策を決定した。具体的には、従来の3ヶ月物の固定金利オペに加えて、新たに6ヶ月物の固定金利オペを導入。固定金利オペによる供給額も、3ヶ月物オペによる20兆円に6ヶ月物オペの10兆円を加え、合計30兆円へと増やすというものだ。一方、米FRBは8月10日の会合で、FRBの証券保有額の水準を維持し、緩和的な金融緩和策を継続することを決めている。

円高・株安が進んでいることを受け、日銀は8月30日、臨時の金融政策決定会合を開催。追加の金融緩和策を決定した。具体的には、従来の3ヶ月物の固定金利オペに加えて、新たに6ヶ月物の固定金利オペを導入。固定金利オペによる供給額も、3ヶ月物オペによる20兆円に6ヶ月物オペの10兆円を加え、合計30兆円へと増やすというものだ。一方、米FRBは8月10日の会合で、FRBの証券保有額の水準を維持し、緩和的な金融緩和策を継続することを決めている。

この米FRBの決定は、金融引き締めに向けた出口戦略を撤回し、金融緩和の方向へ再び舵を切ったことを示している。今週発表されたFOMC議事要旨を見ても「メンバーはおおむね、見通しは予想よりも弱含んでいると考えており、経済成長とインフレの下振れリスクが増したと見ている」としており、「見通しがはっきりと弱含めば、追加の刺激策を検討する必要がある」と記されている。日米共に先行きの不透明感が非常に強まっており、今後も新たな対策が求められる。

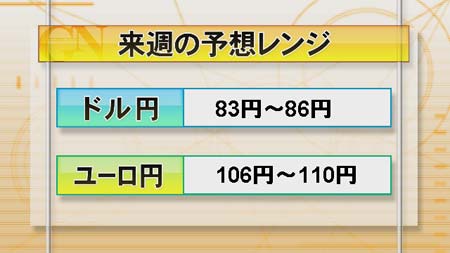

ドル円相場は8月24日に年初来のドルの安値83.58円まで下落し、日本では協調介入を期待する声もあるが、米国は輸出倍増計画を推進するなどドル安を望んでいる環境でもあるので、介入は難しい。また、米国で緩和策が進めば一層ドル安圧力がかかる可能性もある。

現在の株安・円高に歯止めをかけ、再び日本経済を浮上させるには、為替介入のみならず、積極的な金融緩和と、財政政策のような景気刺激策を総合的に行っていくことが必要だ。

米景気減速を意識したドル売りが根強く、ドル円は上値が重い。ただ、急速にドル安が進むきっかけがなく、急速に円高が進む展開も考えにくい。ユーロ円もドル円の上値が抑えられているため、冴えない動きが続きそう。