先月21日にバーナンキFRB議長が「経済見通しは引き続き異例に不透明(unusually uncertain)」と発言したことから高まった米経済の不透明感。それを裏付けるかのような経済指標が今週出ている。今月3日に発表された米住宅販売保留指数は-2.6%と予想の4.0%を大幅に下回り、住宅市場の弱さを示した。5日に発表された米新規失業保険申請件数も市場予想を下回る弱い内容であった。

これらの指標は、米景気のみならず、日本の景気に対する不安をも煽っている。その結果か、銀行などは、安全資産とされる国債を買い進めていて、今月4日には、長期金利の指標である新発10年物国債の利回りが0.995%と1%を割り込んだ。2003年8月以来の低水準である。

金利低下は景気を刺激する効果があり、株価にとってプラス材料と判断されることがある。ただ、それは経済の状態がある程度良好な場合。現在のように、先行きが不透明な中での金利低下局面では、株式市場への資金流入も難しく、株価は低調なままだ。このところの日経平均は、9500円を挟んでのもみ合いが続いている。今月16日には日本の4-6月期GDPが発表されるが、年率換算で概ね2.0%前後になると市場では予想されている。プラスを維持しているものの、2009年10-12月期の+4.6%や2010年1-3月期の+5.0%と比べると大きく鈍化すると見られている。

日米ともに、先行きの見通しが好転しないことには、このまま低金利・株安の状況が続きそうだ。

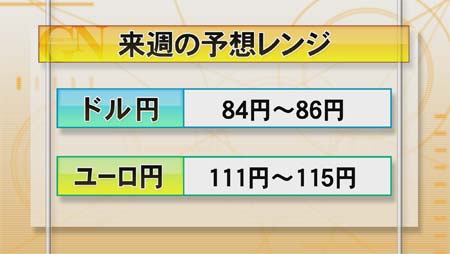

アメリカの景気減速を懸念したドル売りが根強く、為替相場は全体的にドル安が進んでいる。ドル円もその影響を受けて上値が重い状況が続くと思われ、年初来安値を更新し、84円台に突入する可能性も残されている。ユーロ円は先週同様、ドル相場になっているために方向感に乏しい状況が続きそうだ。