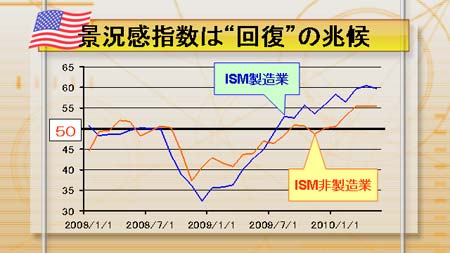

米国指標は比較的良好なものが続いている。景気転換の先行指標として注目され、50以上で景気拡大、下回ると景気後退と見られるISM製造業景況感指数とISM非製造業景況感指数。共に50を大きく上回る高水準での推移が続いている。この水準は米景気が絶好調であった2004年と同等の数値。また、先週発表されたGDP改定値は、速報値から若干下方修正されているが、米GDPのけん引役といわれる個人消費がしっかりしており、米経済が底堅いことを示している。

米国指標は比較的良好なものが続いている。景気転換の先行指標として注目され、50以上で景気拡大、下回ると景気後退と見られるISM製造業景況感指数とISM非製造業景況感指数。共に50を大きく上回る高水準での推移が続いている。この水準は米景気が絶好調であった2004年と同等の数値。また、先週発表されたGDP改定値は、速報値から若干下方修正されているが、米GDPのけん引役といわれる個人消費がしっかりしており、米経済が底堅いことを示している。

欧州の財政問題に解決の糸口が見えないことから、米ダウは5月の間に大幅に値を下げた。5月27日には約3ヶ月半ぶり(2月8日以来)に1万ドルを割っている。ただ、その後は、徐々に落ち着きを取り戻している。前述の通り、米国経済は足腰しっかりとまではいえないものの、経済指標からは回復の兆しが確認され、企業業績も金融やその他の業務でも改善してきている。米国経済だけに焦点を当てれば、積極的に株を売り込みような状況にはない。欧州の問題が影を潜めている間、米国株価は安定した動きを見せるだろう。

もっとも、欧州の問題は根が深く、市場参加者の間でも何か新しい懸念材料が出てくるのでは?との警戒感が消えない。新たなネガティブ要因が出てくれば、再び下落することもあり得る。結果として安値圏でのもみあいが当面続くことになりそうだ。

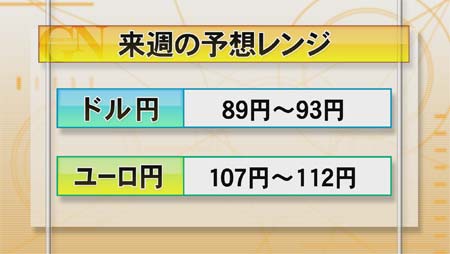

株価が低位で安定しているため、ドル円・クロス円は大きく崩れることはなさそう。ただ、強気にもなれないため、上昇する展開も期待できない。ユーロ円は、ユーロの財政問題が解決されていないため、今後も上値が重い状態が続きそうだ。