9日に発表された日本のGDP改定値は、先月発表された速報値から大幅に下方修正された。前期比は+1.2%から+0.3%へ、年率換算では+4.8%から+1.3%となっている。下方修正の主な要因は設備投資で、プラスからマイナスへと転落。改定値には「法人企業統計」が加えられるが、これが大幅なマイナスであった。

また、個人消費などは増加しているが、これは政策が喚起した結果と考えられる。我々の生活実感をより反映するといわれる名目のGDPも前期比-0.1%から、-0.9%に大きく下方修正された。かなり厳しい状況にあると言える。「来年前半の成長率は0%台になる」との声も聞かれる。

もっとも、日本の景気が再び悪化し「二番底」をつけるリスクは低いと見られる。先週末に発表された米雇用統計では、非農業部門雇用者数変化が-1.1万人となり、雇用者数の減少が”0”にかなり近づいてきている。また今週は、NZが早期の利上げを示唆。豪州の雇用統計でも新規雇用者数が市場予想の5000人増に対して3.12万人増を記録している。加えて中国の11月鉱工業生産が、前年同月比19.2%増と市場予想平均の18.2%増を上回った。これら海外経済の回復で輸出が伸び、日本の景気もある程度下支えされるだろう。

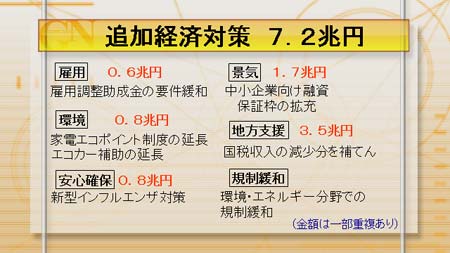

しかし、デフレなどの問題が国内では燻っているのは確かで、政府も7.2兆円の経済対策を決めている。金融市場では「景気を下支えしても、強く上向かせることは難しいのではないか」といわれているが、規模としては決して小さくはない。まずはこの経済対策の効果を見守りたい。

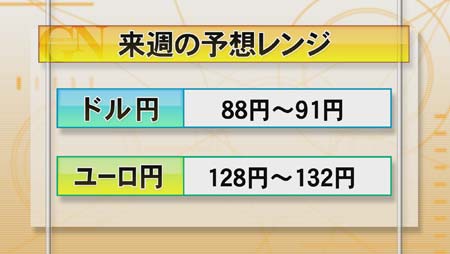

ドバイショックなどで乱高下する動きが一時は見られたが、次第に落ち着きを取り戻している。現在はやや円安に向かっているが、積極的に円安に向かう材料が出てきたわけではなく、それほど方向感がない。ドル円、ユーロ円共にもみあいになりそうだ。