今週、アメリカのGDP=実質成長率4-6月期の改定値が発表され、前期比年率で3.3%増と速報値の1.9%増から1.4ポイントも上方修正された。項目別に見てみると、ドル安を背景に輸出が13.2%の伸びを見せる一方で輸入が鈍化。また、個人消費も1.7%増と決して悪い状況ではない。減税の効果が出ていると見ることができるが、それだけに、その効果が薄れてくる7-9月期には大きく落ち込むとの意見も聞かれる。しかし、思ったほど米国経済が減速してきていないということは事実である。

今週、アメリカのGDP=実質成長率4-6月期の改定値が発表され、前期比年率で3.3%増と速報値の1.9%増から1.4ポイントも上方修正された。項目別に見てみると、ドル安を背景に輸出が13.2%の伸びを見せる一方で輸入が鈍化。また、個人消費も1.7%増と決して悪い状況ではない。減税の効果が出ていると見ることができるが、それだけに、その効果が薄れてくる7-9月期には大きく落ち込むとの意見も聞かれる。しかし、思ったほど米国経済が減速してきていないということは事実である。

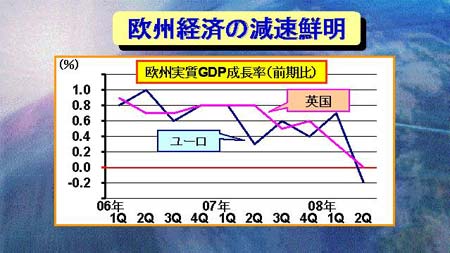

一方、米国経済に比べれば堅調と思われていた欧州経済に陰りが見え始めている。イギリスの実質GDP成長率4-6月期は前期比0%に下方修正され、7-9月期にはマイナス成長に陥ることがほぼ確実視されている。また、ユーロ圏の実質GDP成長率4-6月期は前期比で0.2%のマイナスとなり、7-9月期もマイナス成長になるとユーロ圏は景気後退(リセッション)に陥ることになる。

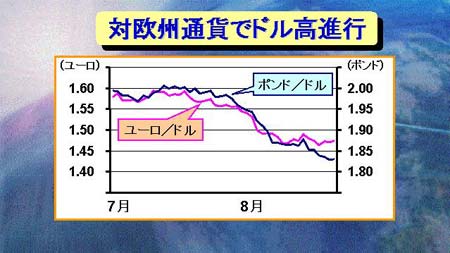

米国経済が予想外の堅調さを示していることから、欧州経済の悪化が余計に際立って見えてしまう。そして、その対比は為替相場にも大きな影響を与えていて、ユーロやポンドなどの欧州通貨の対ドルでの下落(ドル高)傾向が、このところ非常に鮮明となってきている。7月の高値から比べると、1ヶ月あまりで、ユーロ、ポンドともに対ドルで9%近く下落してきた。ドル・円相場が膠着しているため、ユーロとポンドは対円でもユーロ安、ポンド安となっていて、ユーロ・円は一時160円を割り込み、ポンド・円も200円の大台を割り込んできている。

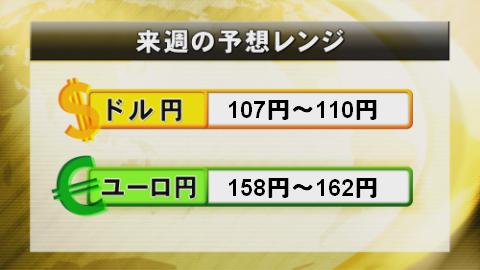

米国経済の減速懸念が後退したことで、ドルの下値は底堅くなってきている。しかし、米国の金利が当面据置きになりそうなムードの中、日本サイドにも金利低下余地が少ないため、ドル・円は膠着状態が続いている。決め手がないまま、当面、こうした展開が続きそうだ。一方、ユーロ圏などでは今後利下げ期待が高まる可能性があり、ユーロ・円では円高が進行し易い環境にある。来週の予想レンジはドル円は108-111円、ユーロ円は159-163円程度と見ておく。