長期的な原油価格の上昇を背景に、国内でも漁業を始めさまざまな産業にマイナスの影響がでてきている。日本は一次エネルギー消費の中で石油の占める割合が48%と世界全体の34%を大きく上回っている。また、原油の99.6%を輸入に頼っており、原油価格の上昇の影響を大きく受けやすい。原油価格の上昇は2004年頃から本格化し、2007年以降、その上昇速度が加速した。投機資金の流入が2007年以降の急騰の原因となっていると推測され、その分の調整による下落局面も起きているが、長期的な下落傾向が訪れるかに関しては依然不透明な状況にある。

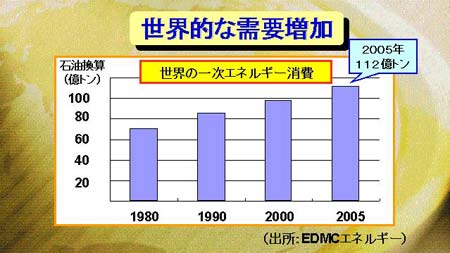

1980年から世界の一次エネルギー需要は増加の一途をたどっている。2005年の世界全体のエネルギー需要は石油換算で約112億トンで、2000年に比べて約14%の増加となっている。1990年に比べると約30%の増加である。こうした需要の増加が資源価格上昇の大きな背景であり、投資マネーの流入だけが上昇の原因ではない。需給バランスの変化がエネルギーなどの資源価格の上昇を招いたということができよう。

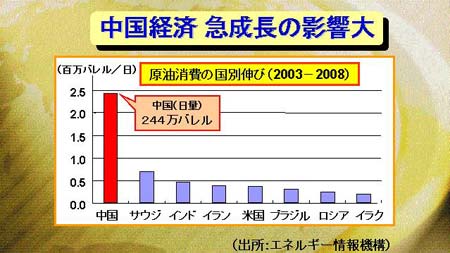

需要拡大の大きな要因となっているのは中国である。2003年から2008年にかけての原油消費量の伸びをみてみると、中国が日量244万バレルと他国の伸びに比べてはるかに大きなものとなっている。こうした傾向は原油以外の資源でも同様であり、人口13億人を抱える中国経済の急成長が資源価格の高騰とそれに伴う世界的なインフレを引き起こしていることがわかる。

資源価格が本格的に下落するためには需給バランスが改善されることが条件になる。短期間では供給を拡大させることは困難であるため、価格が下落するためには需要の低下が必要になってくる。資源価格の上昇が世界経済の停滞を招き、経済が低迷することで資源の需要が低下、その結果として資源価格が下落するという、とても皮肉な循環がない限り、資源価格の本格的な下落は期待しづらい。世界経済低迷の規模が大きくなればなるほど資源価格下落の可能性は高まるわけである。特に長期的な価格上昇の要因となっている中国の動向が今後の鍵を握っている。