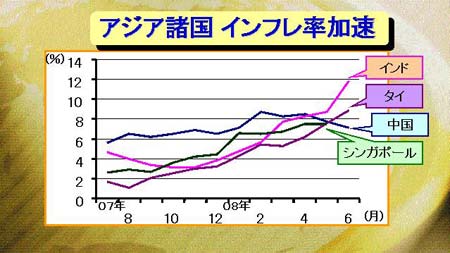

世界的な資源価格の高騰により各国で物価が上昇しているが、こうした傾向がより顕著なのがアジア地区である。ベトナムが年率で25%を超えるインフレ率となっているのを筆頭に、インド、中国、タイなどでもインフレ率が7%を超える水準で高止まりしている。シンガポールなどでは物価上昇の影響を受けて、経済が急速に鈍化するなど負の影響が各国で見られるようになってきた。

世界的な資源価格の高騰により各国で物価が上昇しているが、こうした傾向がより顕著なのがアジア地区である。ベトナムが年率で25%を超えるインフレ率となっているのを筆頭に、インド、中国、タイなどでもインフレ率が7%を超える水準で高止まりしている。シンガポールなどでは物価上昇の影響を受けて、経済が急速に鈍化するなど負の影響が各国で見られるようになってきた。

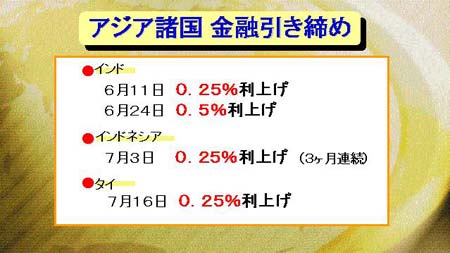

こうしたインフレ傾向を抑制するため、各国の中央銀行は金融引き締めを鮮明にしている。インドでは2年ほど金利を据え置いていたが、6月に2度連続で利上げを実施した。今月の会合でも追加利上げが予想されている。また、インドネシア、タイなど各国も金利の引き締め姿勢を鮮明にしている。

各国は、税金を投入し、原油などの国内価格を抑制してきたが、財政的な問題や内外価格差の問題などにより、価格の引き上げを余儀なくされている。そのため、金融の引き締め姿勢をより強固にする必要があるわけだ。

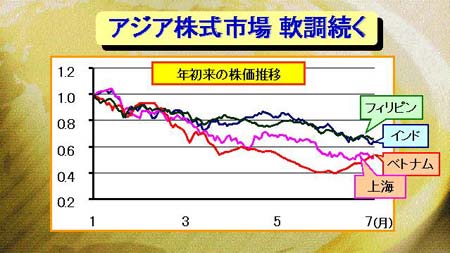

インフレの加速、それに対応した金融引き締め政策はともに景気の減速要因となる。同時にそれは、企業業績の圧迫要因ともなるため、昨年まで急成長への期待感から急激な上昇を続けてきたアジア株式市場は大幅な調整局面を迎えている。

あまりにも急激に株価が下落したベトナムでは、売られ過ぎからここ2週間ほどは反転の兆しが見られるものの、それでも年初の水準から比べれば、依然として5割程度低いレベルにある。また、上海総合指数も年初来5割ほどの下落となっている他、インド、フィリピンなどでも株価の下落は年初来3割以上を記録している。

株式市場からの資金流出が、通貨の下落を招いている国もいくつか見受けられる。その典型が韓国とインドだ。韓国中銀は更なる勧告ウォン安を阻止するため、連日巨額なウォン買い介入を実施している。また、インドでは、年初からルピー高が進み、ルピー売りの為替介入を実施していたインド準備銀行が、その後わずか数ヶ月で今度はルピー防衛のためのルピー買い介入を実施することを余儀なくされている。

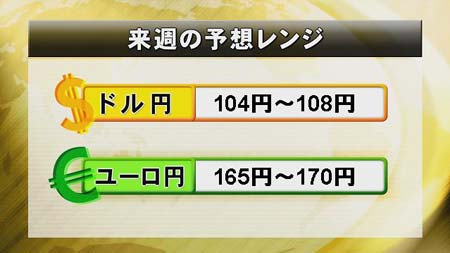

今週の為替市場は、米国の金融機関の決算発表を受けて乱高下する展開が続いた。来週で決算発表はほぼ一巡するものの、金融不安がこれで払拭されるわけではない。依然として不安定な相場が続くであろう。突発的なニュースに相場が大荒れとなる可能性も十分ある。

来週の予想レンジはドル円が104-108円、ユーロ円は165-170円程度と考えておきたい。