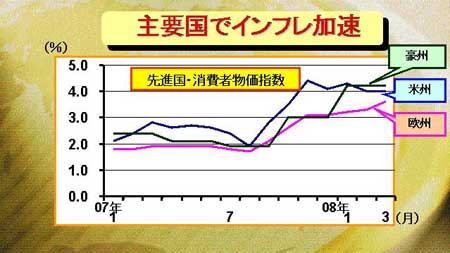

主要国でのインフレ傾向がより鮮明となっている。米国では景気が大きく減速しているにも関わらず、インフレ率(消費者物価指数)は年率で4%程度に高止まりし、スタグフレーションに陥る可能性もある。また、ユーロ圏の消費者物価指数も年率で3.6%とECBが目標とする2%を上回っている。豪州の消費者物価指数1-3月分も年率4.2%と、インフレターゲットの目標値の上限である3%を上回るなど、各国で中央銀行が適切であると考えているインフレ水準を超えた状態が続いている。

主要国でのインフレ傾向がより鮮明となっている。米国では景気が大きく減速しているにも関わらず、インフレ率(消費者物価指数)は年率で4%程度に高止まりし、スタグフレーションに陥る可能性もある。また、ユーロ圏の消費者物価指数も年率で3.6%とECBが目標とする2%を上回っている。豪州の消費者物価指数1-3月分も年率4.2%と、インフレターゲットの目標値の上限である3%を上回るなど、各国で中央銀行が適切であると考えているインフレ水準を超えた状態が続いている。

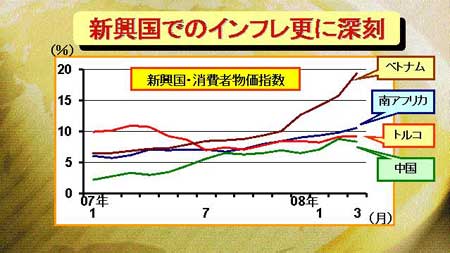

新興国でのインフレ加速は更に深刻である。中国、南アフリカ、トルコなどの新興国のインフレ率(消費者物価指数)は8%から10%程度にまで上昇。ベトナムに到っては年率で20%近い激しい物価上昇となっている。物価上昇の中身を見てみると、食料品の上昇が顕著となっていて、低所得者を多く抱える新興国にとっては、社会不安をもたらすリスクをも内包していると言える。

世界各国でのインフレ率上昇の大きな要因となっているのは、資源価格の急騰である。代表的な指数であるCRBも2002年以降一貫して上昇を続けてきている。そして、その背景には中国やインドなどの新興国の急激な経済成長があり、そのため各国の中央銀行が金融引締めなどのインフレ抑制策を講じても、効果が全く現れてこないという点に今回の世界的なインフレの問題の深刻さがある。各国の中央銀行は、現状ではインフレを抑制する効果的な手段を見つけられないでいる。

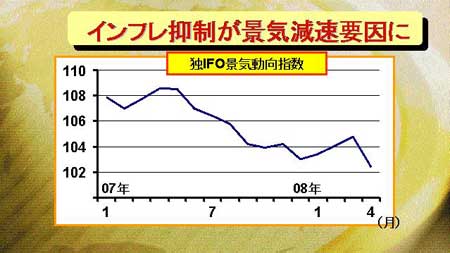

インフレの悪影響は徐々に各国の実態経済に現れ始めている。インフレファイターで知られるECBはインフレ抑制の姿勢を鮮明にし、金融の引締めバイアスを堅持しているが、こうした姿勢がユーロ圏の実態経済を徐々に悪化させている。ドイツのIFO景気動向指数を見ても、昨年の春先をピークに低下傾向に入っている。直近の4月分は102.4と前月を大きく割り込んでいる。しかし、こうした環境下においてもECBはインフレ抑制優先の姿勢を崩していない。しかし、景気回復を優先して金融緩和を続ければ、インフレが更に加速し、逆に消費を低迷させてしまう恐れもある。今後、インフレが世界経済の大きなリスクとなってくる可能性はかなり高い。