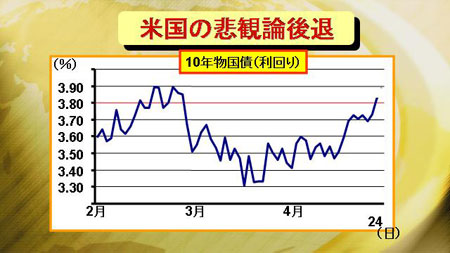

金融市場に広がっていた米国悲観論が、米国金融機関の1-3月の決算発表後に急速に後退してきている。米国株式は連日堅調に推移していることもあり、4月30日のFOMCでは利下げは0.25%に留まり、その後当面追加利下げが見送られるとの見方が急速に広がってきている。米国の10年物国債の長期金利も今月の半ば以降急速に上昇してきている。

金融市場に広がっていた米国悲観論が、米国金融機関の1-3月の決算発表後に急速に後退してきている。米国株式は連日堅調に推移していることもあり、4月30日のFOMCでは利下げは0.25%に留まり、その後当面追加利下げが見送られるとの見方が急速に広がってきている。米国の10年物国債の長期金利も今月の半ば以降急速に上昇してきている。

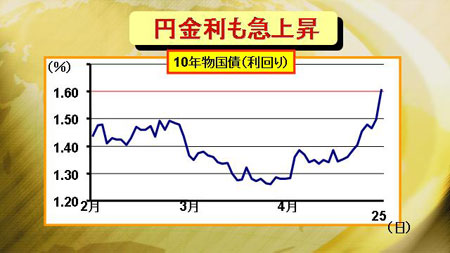

米ドル金利の上昇を受けて、円金利も上昇傾向が鮮明となっている。特に金曜日に発表された国内消費者物価指数(除く生鮮品)が年率で1.2%となったことも影響、長短金利が急上昇している。東京証券取引所では、国債10年物の先物中心限月の下げ幅が2円を超えたため、サーキットブレーカーを発動、取引が一時停止された。投資家も世界経済減速シナリオを背景としたポジションの解消などを余儀なくされ、それが今回の急激な金利上昇に繋がったと考えられる。

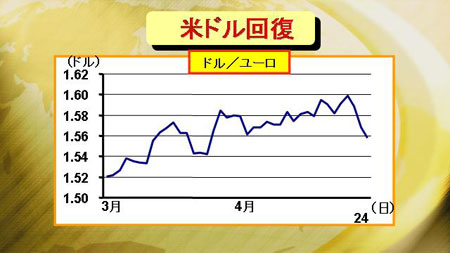

米国の金融緩和サイクルが終わりに近づいているという観測によって、ドル相場も回復基調に入ってきている。ユーロドル相場は今週、一時1.6まで上昇し、ユーロの史上最高値(ドルの史上最安値)を更新したが、その後、米国株式と米金利の上昇とともにドル相場が反転し、ユーロドルも1.6から大きく反落した。ドル円でも一時104円台後半にまでドル高円安が進行した。

金融市場が安定してきたことにより、一時的に米国経済悲観論が後退している。こうした現象は一時的である可能性もあるが、来週前半はこの流れが続きそうだ。来週の焦点は30日のFOMCと2日の米雇用統計。利下げが今回で一旦打ち止めになるとの見方が広がっている中、FOMCでの声明文の内容に注目が集まる。また米雇用統計の結果次第では、再び米国経済への懸念が再燃する可能性もある。

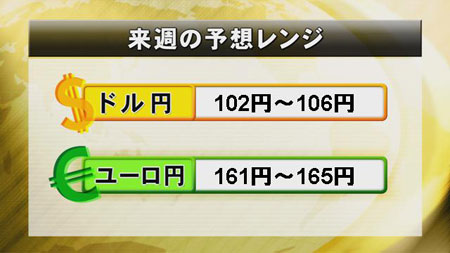

来週の予想レンジはドル円が102-106円、ユーロ円が161-165円