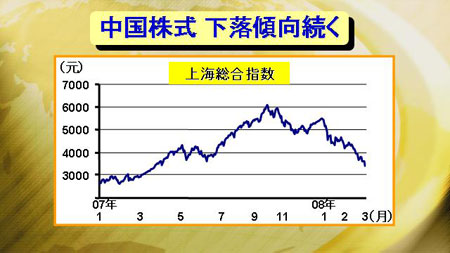

中国の株式市場の下落が止まらない。中国株式市場は昨年8月、米国でサブプライムローン問題が発生した後も上昇を続けていたが、昨年10月に高値をつけてからは、一転して調整ムード一色となり、下落傾向が続いている。代表的な指数である上海総合指数は、今週、3500を割り込む展開となったが、昨年10月の高値から比べると、実に40%以上の下落という激しい調整相場となっている。

中国経済は、昨年11%を超える成長率を記録したものの、株価の上昇はあまりにも急すぎるとの声も挙がっていた。こうした懸念が現実となっている。

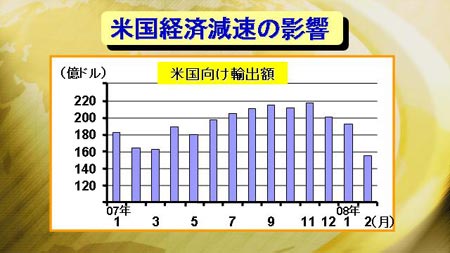

中国の株式市場の下落には2つの背景がある。1つは米国のサブプライムローン問題の影響である。中国にとって、米国は対して最大の輸出相手国であり、この金額は拡大傾向にあった。しかし、サブプライムローン問題の影響で米国経済が急速に減速していることを受けて、中国から米国向けの輸出金額も減少してきている。

サブプライムローン問題で世界の金融市場が混乱した影響に加えて、実態経済面でもマイナスの影響を受け始めていることになる。

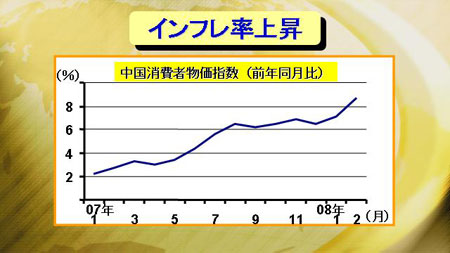

もう1つの要因は中国の国内事情である。先日発表された中国の消費者物価指数2月分は、前年同期比で8.7%となり、1月の7.1%を大きく上回った。こうした状況から、中国人民銀行は景気拡大抑制の姿勢を示し、金融引締めを継続的に実施しているが、今のところ、その効果は見られない。今後、更なる金融の引締めが予測されるが、これが中国経済にとっては懸念要因となっている。

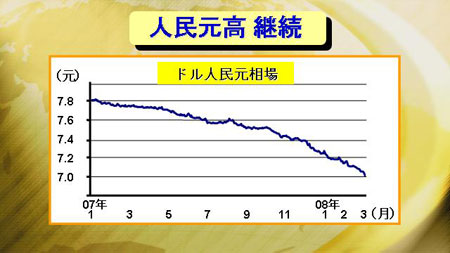

また、インフレ抑制のために、中国人民銀行は人民元の上昇を容認するとの見方が強い中、予想を上回るスピードで人民元が上昇してきている。今年に入ってから人民元は、米ドルに対して、既に4%程度の上昇を見せていて、これを単純に年率に換算すると12%以上の上昇となる。これは、昨年の約2倍のスピードに相当する。

こうした人民元の上昇は、インフレを抑制する効果が期待できるが、その一方で輸出主導の中国経済にとっては大きな打撃となりかねない。こうした懸念が株式市場の下落を招いていると言えるだろう。中国の国内事情、米国経済の状況を考えると、中国株式の調整は今後も続く可能性が高くなってきた。

今週は目立った材料がなかったため、株式市場も為替市場も比較的落ち着いた動きを見せた。期末期初関連の特殊取引も、今年はあまり観測されていない。ただ、来週以降、米国の主要経済指標の発表が控えているため、その結果によっては金融市場が再び混乱する可能性は十分にある。いずれにしても、不確定要因が多い中、ドル安円高リスクは依然として残っている。

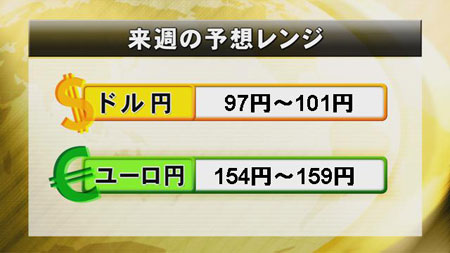

来週の予想レンジはドル円が97円-101円、ユーロ円は154-159円とみておきたい。