今週18日米連邦公開準備委員会(FOMC)は定例の会議を開催し、政策金利を0.75%引下げ、2.25%とすることを決定した。今回の決定により昨年の9月以来、僅か7ヶ月の間に3%という急激な速度での利下げを実施してきたことになる。また、同時に発表された声明分の中で、更なる利下げを示唆する内容も見られ、今年前半に政策金利が1%台に突入する可能性が現実化してきた。

ただ、金融政策の効果は時間差をおいて表れてくることが多く、米国経済早期回復の可能性は低い。景気の回復は早くても、年後半にずれ込むだろう。

今週18日米連邦公開準備委員会(FOMC)は定例の会議を開催し、政策金利を0.75%引下げ、2.25%とすることを決定した。今回の決定により昨年の9月以来、僅か7ヶ月の間に3%という急激な速度での利下げを実施してきたことになる。また、同時に発表された声明分の中で、更なる利下げを示唆する内容も見られ、今年前半に政策金利が1%台に突入する可能性が現実化してきた。

ただ、金融政策の効果は時間差をおいて表れてくることが多く、米国経済早期回復の可能性は低い。景気の回復は早くても、年後半にずれ込むだろう。

米国経済の減速の影響は、様々なところに波及し始めている。中でも目立った動きとなったのは商品相場の急落。米国経済減速で世界経済全体が低迷し、今後、商品需要が大幅に低下するのではないかという懸念から原油や金の価格が大きく下落した。

商品19銘柄で構成するロイター・ジェフリーズ「CRB指数」は、過去50年で最大の下落率となっている。株式市場の下落などによる損失を補てんするためもあり、商品市場からホットマネーが流れ出すという現象が起きているようである。米国経済減速に端を発した世界経済全体の低迷がいよいよ懸念され始めてきた。

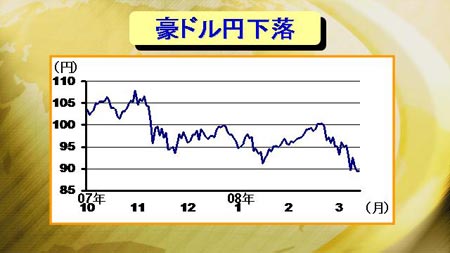

商品相場の急落を受けて、資源国通貨の下落も顕著になってきている。先週米国経済低迷を背景に、ドル円が100円を割り込んだが、今週は、商品相場の急落によって、豪ドル、ニュージーランドドル、カナダドルなどの資源国通貨にも下落圧力がかかっている。そのため、対ドルだけではなく様々な通貨に対しての円高リスクが徐々に高まっている。

その理由の一つは、日本経済も米国経済減速の影響を受けるとはいえ、政策金利が0.5%と低下余地が限られていること。そして、もう一つの理由は、ここ数年、「高金利通貨買い・円売り」の運用が国内投資家の中で人気を博してきており、そうした資金ポジションの“逆流”が起きる可能性もあるからだ。円が全面高になる展開も十分にありうる。

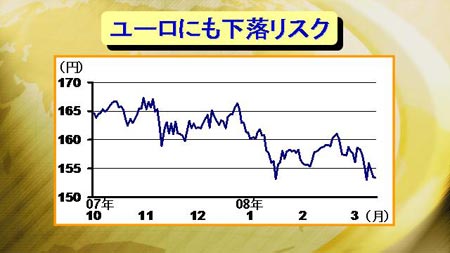

こうした傾向は対ユーロでも同様である。今週、パパデモスECB副総裁やクアデンECBメンバーなど複数のECB関係者から、最近のユーロ高についての懸念が示された。これまではEU委員会など政治サイドからのユーロ高懸念はでていたが、ここにきてECB関係者からもユーロ高懸念がでてきたことは、堅調だった欧州経済にも陰りが見え始めていることを示唆している。

現状ECBはインフレ抑制のために金融引締めスタンスを維持しているが、仮に商品相場が今後も軟調に推移すれば、インフレ懸念が和らぎ、ECBも景気重視で利下げモードに入る展開も考えられる。そうなると、いよいよユーロ円でもユーロ安円高の展開が本格化するかもしれない。

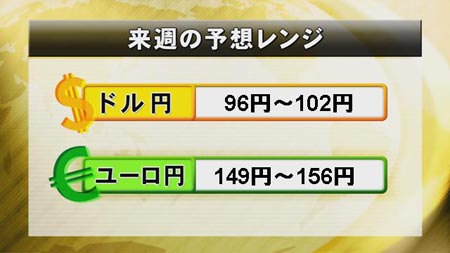

米国の金融市場は依然として不安定な状態が続いており、円相場も変動率が高止まりしている。新たにでる材料に、敏感に反応する値動きの荒い展開が来週も続くだろう。全体的に円高リスクは依然として残っていると考えておきたい。

来週の予想レンジはドル円は96円-102円、ユーロ円は149円-156円と少し広めに考えておく。