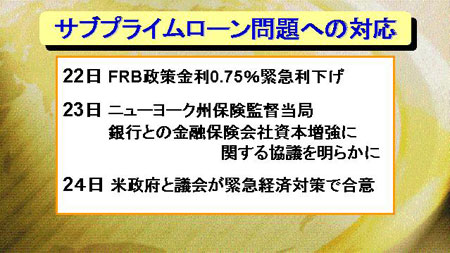

ここ1~2週間でサブプライムローンに関する緊急の対策が次々と打たれている。22日には米連邦準備銀行(FRB)が政策金利0.75%の緊急利下げを実施。23日にはニューヨーク州保険監督当局がモノラインと呼ばれる金融保証会社の資本増強について銀行団と協議していることを明らかにした。

そして、24日にはブッシュ政府と議会が減税を柱とする緊急経済対策で合意した。経済対策、金融緩和、金融機関等の資本増強とあらゆる面から混乱収拾を沈静化するための対策が打ち出されていることになる。

ここ1~2週間でサブプライムローンに関する緊急の対策が次々と打たれている。22日には米連邦準備銀行(FRB)が政策金利0.75%の緊急利下げを実施。23日にはニューヨーク州保険監督当局がモノラインと呼ばれる金融保証会社の資本増強について銀行団と協議していることを明らかにした。

そして、24日にはブッシュ政府と議会が減税を柱とする緊急経済対策で合意した。経済対策、金融緩和、金融機関等の資本増強とあらゆる面から混乱収拾を沈静化するための対策が打ち出されていることになる。

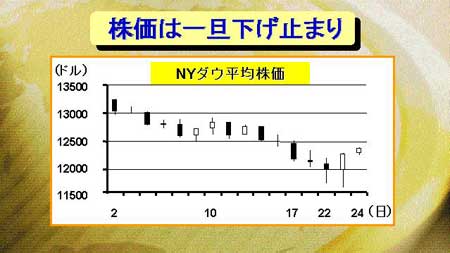

こうした一連の対策を受けて、金融市場の混乱は一旦は収まった。ブッシュ大統領の緊急経済対策の効果には、すでに市場から疑問符が投げかけられているが、今週、次々と新たな対策が発表されたことで下落傾向に歯止めがかかり、市場は落ちつきを取り戻したかのようである。

また、為替市場でも、投資家のリスク回避傾向に起因する円高の流れが一服している。しかし、市場は依然として不安定であり、混乱が再発する可能性は十分にある。

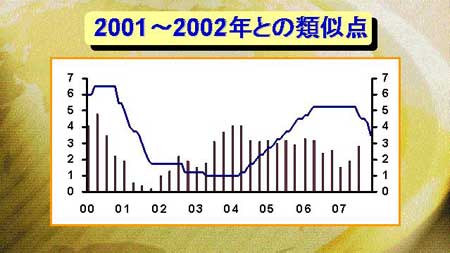

今回のサブプライムローン問題による米国経済の減速は、2000年~2001年に米国で発生したITバブルの崩壊と「9.11」同時多発テロによる景気減速局面との類似点が多い。2000年には4%以上の経済成長率があったものの、その後急速に低下し、2001年後半にはゼロ成長に近い水準にまで低下した。

これに対してグリーンスパン元FRB議長は、約1年で5%近い大幅な金融緩和を実施した。今回のケースでは、昨年9月から現在までの5ヶ月間で、利下げ幅が1.75%となっており、FRBは一層の利下げ加速を余儀なくされる可能性が高い。

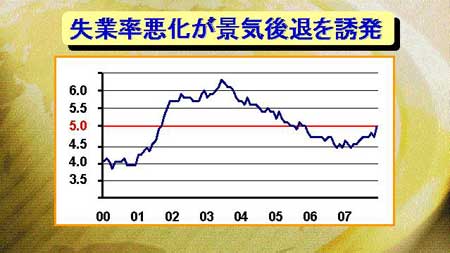

2000~2001年の景気減速局面でも、雇用環境が悪化し、消費の低下を招いたことが景気減速の大きな要因となった。今回のケースでも同様の傾向が見て取れる。失業率は昨年の最低水準である4.4%から上昇が始まり、直近では5.0%にまで悪化している。今後失業率は更に悪化していくことが予想される。また、昨年のクリスマス商戦辺りから消費動向にも陰りが見え始めているが、こうした傾向は小売動向にも顕著に現れ始めている。

一連の緊急対策により、円高傾向に一旦歯止めがかかっているが、これも一時的な現象である可能性が高い。

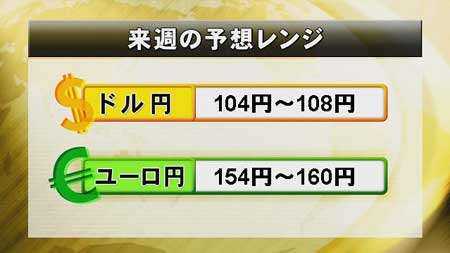

一方、米国経済減速に伴うドル下落圧力も残るため、大幅なドル高円安となる可能性はそれほど高くはないと予想する。今週に引き続き、来週も不安定な市場となってくると見ている。ドル円も予想レンジは104-108円、ユーロ円は154-160円と見ている。