米国経済の減速がいよいよ鮮明になってきた。去年末のクリスマス商戦も前年比割れとまではいかなかったものの、例年の伸び率を大幅に下回ったようである。サブプライムローン問題が消費に影響を及ぼし始めた可能性がある。

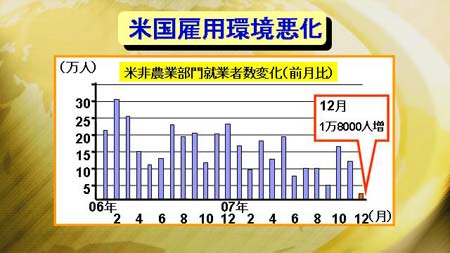

先週発表された米雇用統計12月分では、失業率が5.0%となり、11月の4.7%から大幅に悪化した。また、非農業部門就業者数も前月比1万8000人増と、ここ2年で最低の水準にまで落ち込んでいる。雇用環境の悪化は消費の低下に繋がる。今後、こうした傾向が続けば、米国経済もリセッションに入ってしまう可能性も出てくる。

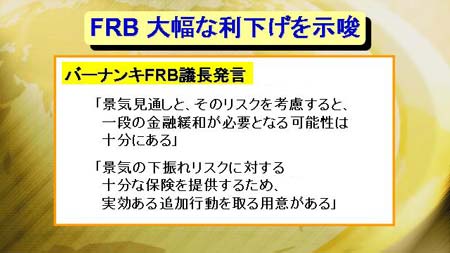

バーナンキFRB議長は10日に行われた講演の中で、「景気見通しとそのリスクを考慮すると、一段の金融緩和が必要となる可能性は十分にある」「景気の下振れリスクに対する十分な保険を提供するため、実効ある追加行動を取る用意がある」と発言した。

通貨当局として、ここまで非常にはっきりと利下げの可能性を示唆するのは異例であり、事態の深刻さを余計に浮き彫りにしているとも言えるであろう。

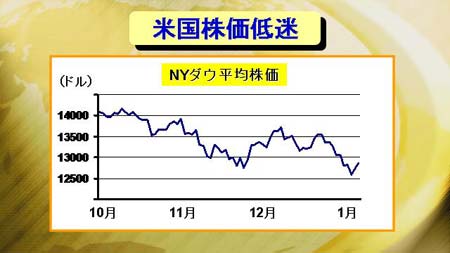

こうしたマクロ環境の悪化を受けて、米国株式もいよいよ下落傾向に入っている。NYダウ平均株価はクリスマス休暇明けから下落を始め、一時1000ドルを超える大幅な下落となった。

バーナンキFRB議長の発言で、今後大幅に金利が低下していく可能性がでてきたことを好感して、戻す局面もあったが、金利の引き下げだけで景気減速を止めることも難しい。米国の株式市場には、今後も下落圧力がかかってくる可能性が高いと考えられる。

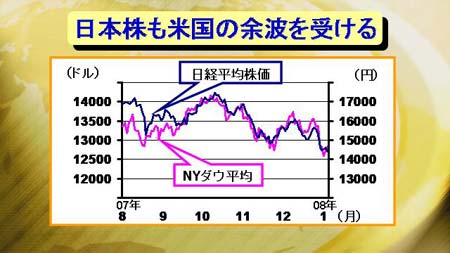

米国市場の影響を国内株式市場も受けている。日経平均株価の推移を見ると、NYダウ平均株価とほぼ連動する形で下落してきている。今週は1万4000円台前半にまで下落した。

グローバルな金融市場が密接に繋がっているため、相関性が高いことに加え、米国経済の減速により日本経済も低迷するのではないかという悲観的な見方が広がっている。国内株式市場も当面の間、低迷が続きそうだ。

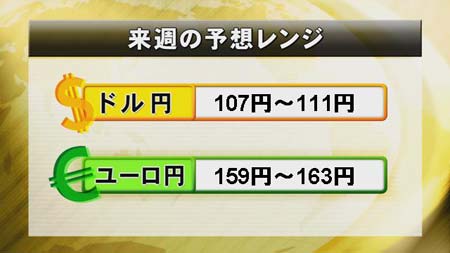

年初からの数日間で円高が大幅に進行したが、今週は比較的落ち着いた動きとなった。しかし、来週以降、米金融機関の決算発表などを控えているため、再び円高方向に動き出す可能性も十分にある。

サブプライムローン問題に関する新たなニュースなどへ敏感に反応する神経質な展開となってくると予想している。