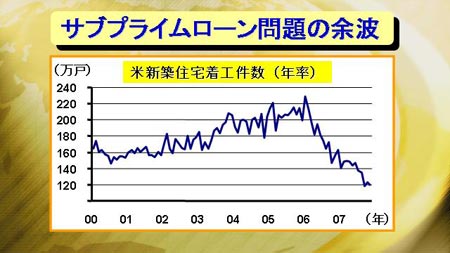

2007年は金融市場がサブプライムローン問題に揺れた1年となった。2008年もその影響は依然として続く可能性が高い。FRBの金融緩和、各国中銀の市場への資金供給、中東やアジアからの各国金融機関への出資などで、昨年後半には金融市場は一体落ち着いた。しかしながら、各金融機関は依然としてサブプライム関連商品を保有した状態にあり、損失が更に拡大する可能性もある。また、金融保証会社などの経営状態が悪化すれば、他の金融市場への波及が拡大する可能性も残されている。

更に、信用審査の厳格化で住宅市場は今後も低迷すると考えられ、消費者ローンの厳格化とともに、今後米国内の消費動向にマイナスの影響がでてくる可能性が高い。

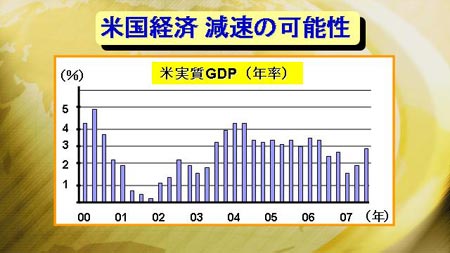

2008年の米国経済の成長率は2%程度と予想する専門家が今のところ大勢である。しかしながら、サマーズ元米財務長官やグリーンスパン元FRB議長らは、米国経済がリセッション入りする可能性を指摘している。

米国の成長率の約7割が消費で構成されていることを考慮すると、仮に住宅市場の低迷が円滑な資金循環の阻害要因となり、その結果、消費が落ち込むような事態に陥ると、彼らが懸念するような景気後退が起きる可能性も否定できなくなってくる。

2008年の世界経済を考えるときに米国経済以外に懸念材料と考えておきたいのは中国経済の動向である。中国の輸出の約2割が米国向けで、国別では最大である。その点を考えると米国経済が減速すれば当然中国の景気動向にも影響が生じる。更に中国の輸出はアジア向けが4割以上を占めるが、これらのアジア諸国も米国経済の影響を受けやすいことを考えると影響は更に大きなものになってくる。

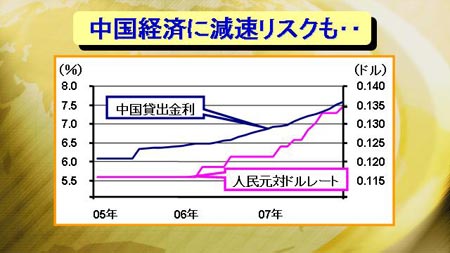

また、中国ではもう1つ懸念材料がある。インフレ率の上昇である。06年にはインフレ率は1%程度と非常に落ち着いていたが、直近のインフレ率は7%近くにまで跳ね上がってきている。

インフレ抑制のために、中国人民銀行は貸出金利の引上げ、預金準備率の引上げを継続的に実施してきている。また、人民元に関しても、他国からの人民元切り上げ圧力に加え、インフレ抑制効果も狙って徐々に上昇のスピードを速めてきている。

2006年は対米ドルに対して3%強の上昇であったが、2007年は6%程度と切り上げ幅は確実に拡大してきた。金融の引締めと通貨の上昇が中国経済の減速をもたらす可能性は十分にある。

米国経済の減速、中国経済の低迷という状況になってくれば、外需に大きく依存している日本経済にも当然マイナスの影響が及んでくる。2007年は1%台後半から2%程度の成長率であったと予想されるが、2008年は更に景気が減速し、場合によっては1%そこそこの成長率に留まる可能性もある。

それに加えて国内政治状況が混迷状態に陥っていることから、海外投資家は日本に対して非常に悲観的になっている。こうした状態が続く限り、今年も日本株式市場には試練が続くかもしれない。