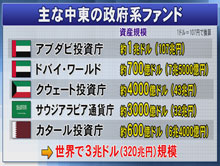

原油価格の高騰で膨張を続けるオイルマネー。その巨額資金をバックに「イスラム金融」の存在感が増しています。イスラム教の聖典「コーラン」の教えに基づく金融取引で、預金やローン、保険、リースなど様々な金融サービスが展開されていますが、通常の金融取引と異なる点が二つあります。一つは、金利という概念がないこと。コーランが利子の受け取りを禁じているからです。そして、もう一つは、豚肉やアルコール、賭博や武器など「シャリア」と呼ばれるイスラム法に反する事業には資金を使えないことです。

代表的な手法のひとつに「ムラバハ」があります。例えば、100万円の車を購入する場合、通常は、銀行などが買い手に100万円を融資して買い手はその資金で車を買い、その後、利子と元本を銀行に返済します。これに対し、イスラム金融の「ムラバハ」は、まず買い手がディーラーで購入を決めます。次に銀行が100万円を支払って、一旦車を買い取り、それを買い手へ転売。買い手は、クルマの代金100万円に販売手数料を上乗せした金額を銀行に支払います。この販売手数料が所謂“利子”に相当します。

イスラム金融の市場規模は拡大の一途。バーレーンやマレーシアなどのイスラム諸国だけでなく、イギリスやアメリカの金融機関も参入。今や、75以上の国や地域で活用されています。2012年に開催されるロンドンオリンピックの施設整備にもイスラム金融が活用されるなど、今や、イスラム金融という手法を介してオイルマネーの争奪戦が起きている、とも言えそうです。

世界のイスラム金融センターとしての地位を確立したマレーシア。中央銀行のゼティ\アクタル\アジズ総裁にインタビューをしました。これまでアジズ総裁は、イスラム金融が通常の金融手法と同時に行われるような独自の市場システムを構築してきており、その発展ぶりについてこう話しています。「現在、マレーシアでは債券市場のおよそ55%の発行スクークと呼ばれるイスラム債券です。しかも、その多くがイスラム企業ではなく多国籍企業により発行されています」現在、マレーシア銀行部門の総資産に占めるイスラム金融の占める割合は11%ですが、これを、2010年までに20%に伸ばすことが目標だということです。

更なる拡大が見込まれるイスラム金融ですが、邦銀の進出は現状ではできません。現行の日本の法律では、銀行が商品の売買やリースをすることを禁じ、イスラム方式を銀行本体ではできないからです。しかし、金融庁は、昨年暮れに公表した「金融・資本市場競争力強化プラン」で、イスラム金融解禁を盛り込んでいます。今後、法制度の改正に着手し、金融グループや銀行の子会社に商品売買などを認める方向で、早ければ、開会中の通常国会へ関連法の改正案を提出したい考えです。欧米に比べ周回遅れにある日本の中東ビジネス。挽回はなるでしょうか。

遠い国の特殊なもの、と思っていたイスラム金融が、思いのほか身近になってきているのにはびっくりしました。確かにイスラム教との関連性がとても強いことは否めませんが、それでも中味は実に論理的。そこには、これからの金融のあり方へのヒントが、たくさん隠されていました。まあ、お酒や豚肉に関係することには融資をしないというのは、日本人には真似できないかもしれませんが、実態のあるビジネスだけを対象にする、というマネーゲーム的な取引とは一線を画す考え方は、なるほどと思わせます。イスラム金融では、サブプライムローンのような問題は起きにくそうです。

イスラム金融の市場規模は1兆ドル。しかも年率20%で成長しています。非イスラムの国々にまで浸透しているこの金融制度は、まだ日本では遠い存在のようですが、数年後には、誰しもが当たり前のようにイスラム金融のことを語るようになるかもしれません。その頃、イスラム金融はどれだけ世界を席巻しているのでしょうか?