今週の外国為替市場は、金融機関の融資支援枠を2倍に拡充するとの日銀の決定を受けて、円売りドル買いが先行。一時1ドル=102円75銭前後まで円安ドル高が進んだ。しかし、その効果は一時的で、その後は方向感のないもみ合いが続いた。NY連銀の製造業景気指数や1月の住宅着工件数など、米国の経済指標が軒並み市場の予想を下回ったことがドル安要因となった反面、米国の株価が総じて堅調な展開となったことが、ドルの下値を支えた。

今週の外国為替市場は、金融機関の融資支援枠を2倍に拡充するとの日銀の決定を受けて、円売りドル買いが先行。一時1ドル=102円75銭前後まで円安ドル高が進んだ。しかし、その効果は一時的で、その後は方向感のないもみ合いが続いた。NY連銀の製造業景気指数や1月の住宅着工件数など、米国の経済指標が軒並み市場の予想を下回ったことがドル安要因となった反面、米国の株価が総じて堅調な展開となったことが、ドルの下値を支えた。

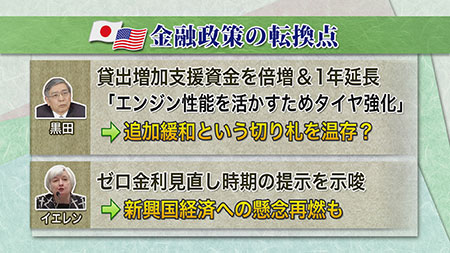

17-18日に開かれた日銀の金融政策決定会合では今年4月に期限を迎える「貸出増加支援資金供給等の制度」を2倍に増やしたうえで、期間を1年延長。その理由を、黒田総裁は記者会見で「昨年4月の金融緩和でエンジンの馬力を大幅に上げたので、その性能を十分に活かすためにタイヤを強化した」と説明した。期間の延長自体は、ある程度は予想されていたものの、枠を2倍に拡大したのは想定外で、市場にポジティブサプライズを与えることになった。

さらに、今回の会合で量的緩和の追加を見送ったことは、4月の消費税引き上げに備えて追加緩和という切り札を温存したという意味を持つ。市場は引き続き、日銀の追加緩和に期待を抱いており、この期待に黒田総裁がどう応えるか次第で、今後の展開が変わってくる可能性もある。

一方、FRBが19日に発表した1月28-29日開催のFOMC議事要旨では、量的緩和の縮小だけでなく、ゼロ金利政策の見直しも視野に入れているともとれる記述が、市場で話題となった。米国の失業率が6.6%まで低下。FRBが雇用改善の目安としていた6.5%に近づいていることについて、今回の議事録は「FOMC参加者はフォワードガイダンス(政策金利の見通し)を変更することが近く適切になるとの見解で一致した」と明記。ゼロ金利政策の見直し時期を近いうちに提示する考えを示唆している。FRBがこういうスタンスである以上、新興国経済への懸念はさらに高まる可能性があり、今後も注意が必要だ。

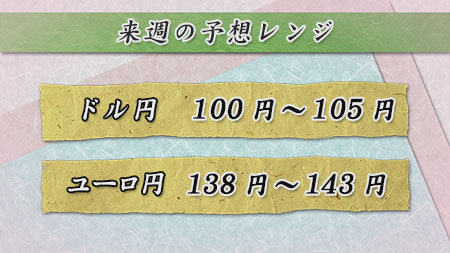

来週はイエレンFRB議長の上院銀行委員会での証言が予定されており、ゼロ金利解除の時期などについての発言が注目される。また、住宅や耐久財受注などに関する米国の経済指標の発表も予定されており、米国経済の強さを確認できるかが焦点となりそうだ。

ドル円相場は、米国の投機筋とみられる売り仕掛けで、何度か101円台を試す動きがみられたものの、終値ベースでは102円台を維持。下値の堅さが意識される動きとなっている。日本の輸出企業のドル買い意欲も強いため、米国経済の強さが確認できれば、円安トレンドが復活する可能性もある。