今週、半年に一度日銀が日本経済に対しての見通しを示す「経済・物価の情勢展望」通称展望レポートが発表された。前回発表された4月分と比較してみると、07年度の実質GDP成長率は、+2.0~+2.1%から+1.7~+1.8%に下方修正された。また消費者物価指数見通しに関しても、前回の0.0~+0.2%から0.0~+0.1%に下方修正されている。今回の下方修正で日銀による年内の利上げの可能性は極めて低くなった。

今週、半年に一度日銀が日本経済に対しての見通しを示す「経済・物価の情勢展望」通称展望レポートが発表された。前回発表された4月分と比較してみると、07年度の実質GDP成長率は、+2.0~+2.1%から+1.7~+1.8%に下方修正された。また消費者物価指数見通しに関しても、前回の0.0~+0.2%から0.0~+0.1%に下方修正されている。今回の下方修正で日銀による年内の利上げの可能性は極めて低くなった。

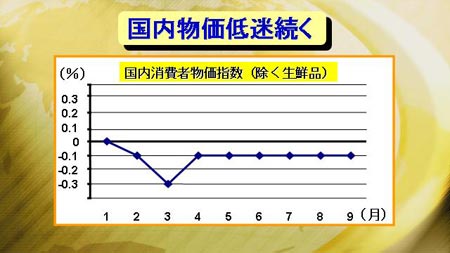

足元の国内消費者物価指数(除く生鮮品)の推移を見ても、直近の9月も前年同月比0.1%の下落となっており、これで前年割れは8ヶ月連続していることになる。福井総裁は会見の中で、これまでと同様、今後物価が上昇してくるとの見通しを維持しているが、一方で今回日本経済の下振れリスクに始めてはっきりと言及した。

景気が下振れすれば、物価の上昇も遅れ、利上げが困難になってくる。一部専門家の中には来年日銀は利上げではなく、利下げを選ばざるを得なくなるとの声も聞こえてきた。

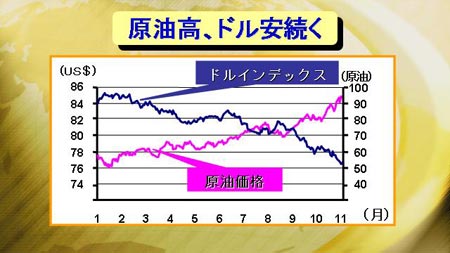

世界市場に目を向けてみると、原油価格の高騰が続いているのが目立つ。今週ニューヨーク市場で原油価格が一時96ドルにまで達し、史上最高値を更新した。今年の原油価格とドル相場を見てみると原油価格の上昇とともにドル相場は下落するという逆相関の関係が強くなっていることがわかる。

原油価格の高騰が米国経済の足かせになるとともに、原油輸入コストの高まりによって米国から資金流出するため、こうした相関関係になっているものと推測できる。今後、原油価格の上昇が続けば、ドル相場は益々下落するという展開になってくる。

今週、米大手金融機関の投資判断が引き下げられたことから、金融株が急落する展開が起きるなど、米国株式市場では、不安定な動きが続いている。10月以降は、2度大きな下落局面があった。サブプライムローン問題の影響の全貌が依然明らかとなっていない現状では、どうしても投資家の不安心理は払拭されない。米国株式市場での混乱は今度もしばしば発生する可能性が十分にある。

日銀が国内景気・物価動向に弱気な見通しを示したことで、円の低金利長期化からの円安圧力がかかる。

しかし、一方、米国株式市場の不安定な状態が継続しているために、円高、ドル安懸念もくずぶる。今後もいつ突発的な出来事が発生するか予想がつかない状態では、投資家も慎重な姿勢をとらざるを得ない。円相場は依然混沌とした状況が続きそうだ。