今年に入って為替市場では、歴史的なドル安と円安が進行する展開が続いている。経常収支の悪化や、サブプライムローン問題などによって投資家の中に米国経済に対する不信感が広がり、投資資金が米国から逃避している。更に、各国の中央銀行外貨準備運用など、世界中の資金ポートフォリオに於いて、米ドル偏在の修正が起きていることも継続的なドル安トレンドを形成していると考えられる。

対ユーロで見ても、ドルは史上最安値(ユーロの史上最高値)を更新し続け、直近では1.38台にまで上昇してきている。

今年に入って為替市場では、歴史的なドル安と円安が進行する展開が続いている。経常収支の悪化や、サブプライムローン問題などによって投資家の中に米国経済に対する不信感が広がり、投資資金が米国から逃避している。更に、各国の中央銀行外貨準備運用など、世界中の資金ポートフォリオに於いて、米ドル偏在の修正が起きていることも継続的なドル安トレンドを形成していると考えられる。

対ユーロで見ても、ドルは史上最安値(ユーロの史上最高値)を更新し続け、直近では1.38台にまで上昇してきている。

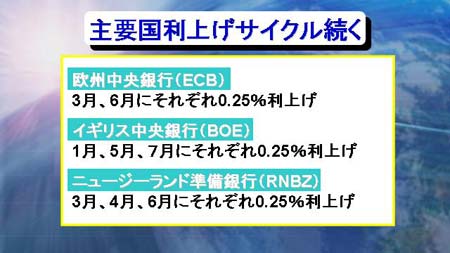

また、ドル安のもう1つの背景には各国の金利差がある。米国の金利が約1年据え置きになっている一方で、その他の主要国では、継続的に利上げが実施されている。ECBは今年3月、6月とそれぞれ0.25%の利上げを実施した。イギリス中銀(BOE)は今年に入って3度利上げを実施している。

更に、ニュージーランドも今年に入って3度利上げを実施するなど日米以外の主要国では継続的な利上げが実施されてきた。このため米ドルは、利上げをした通貨に対して売られるという展開になっている。

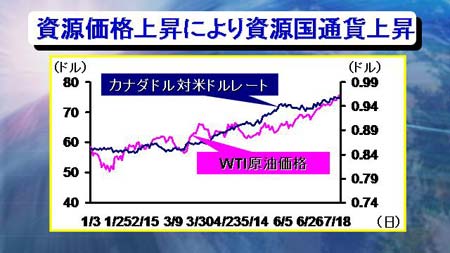

今年に入って原油価格が継続的に上昇している。原油価格は昨年の夏場にピークを打った後、大きく下落したが、今年に入ってから再び上昇傾向に入っている。そして資源価格の上昇に伴って、資源国通貨も上昇している。

グラフはWTI原油価格とカナダドルの対米ドル相場の推移であるが、原油価格の上昇とカナダドルの推移には相関があるのが見て取れる。こうした傾向も米ドル安の要因の1つとなっている。

今週、中国の第2四半期のGDPが発表になった。結果は前年同期比で+11.9%と成長のスピードが更に加速する結果となっている。こうした結果を受けて、中国人民銀行は20日、政策金利を0.27%引き上げることを決定した。景気の過熱を抑制するためだ。

しかし、この程度の対策では、中国の経済成長のスピードは止まりそうもない。中国経済の拡大は更なる資源不足を引き起こし、資源価格の上昇が今後も続く可能性が高くなっている。エネルギー消費大国である米国にとっては当然マイナスの影響が大きく、更なるドル安に繋がる公算は大きい。

ドル安が進行している一方で、円金利の低水準が長引いていることから円安圧力もかかり、ドル円は綱引き状態で膠着相場の様相を呈している。従ってドル円は当面方向感のないレンジ相場が続くであろう。

しかし、ドル安・円安の展開の中、対ユーロなど米ドル以外の通貨に対しては、円安が今後も進行していく可能性が依然高い。来週も、米ドル安と円安が同時進行する相場展開が続きそうだ。