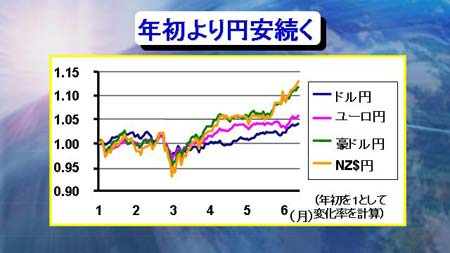

上記のグラフはそれぞれの通貨に対して、年初から円がどう変動したかを示している。3月に円高になる局面はあったものの、それ以降円安が着実に進んでいるのがわかる。

特に大きく円安が進行しているのが、豪ドルやニュージーランドドルなどのいわゆる高金利通貨である。上昇率が一番高いニュージーランドはインフレ抑制のために今年に入ってから3度の利上げを実施してきた。一方、日本はというと、先日福井日銀総裁が利上げに対して慎重な見方を示し、金利上昇が加速する様子は今のところ見られない。こうしたことによる金利差の拡大が円安を招いているということがいえる。

円の金利水準が依然低位であるために、個人投資家の投資マネーが海外に流出する傾向も見られ、それが今回の円安の原因の1つとなっていることは否定できない。

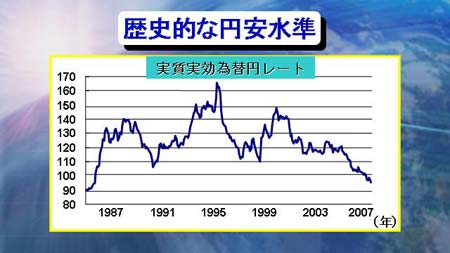

しかし、水準的に見ると現在の円安はやや異常である。日銀が毎月発表している実質実効為替レートで見ると、現在の円の水準は1985年のプラザ合意前の水準とほぼ同じという歴史的な円安となっていることがわかる。

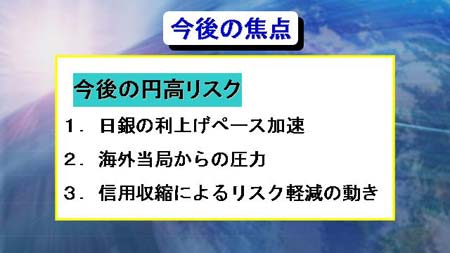

ここまで歴史的な円安が進行してくると、将来大きな変動で激しい円高局面が訪れる可能性がより高くなってくる。そのきっかけとなりうる要因の中で最も可能性が高いのは、日銀が利上げペースを加速させることである。現在インフレ率が低迷しているために利上げに対して慎重な態度をとっているが、今後円安や原油高などの影響で物価が上昇し始める可能性も十分ある。そうなれば、日銀は利上げのペースを加速させるであろう。

また、円安が進行すればするほど、海外からの円安に対する懸念の声が大きくなってくるため、政治サイドからの円高圧力もより高まってくるであろう。また、各国が利上げを継続している中で、流動性がタイトになり、急激に信用収縮が起きてくるケースも考えられる。

いずれにしても、異常なレベルまで円安が進行している環境下に大きな変化が起きれば、その影響が非常に大きなものとなる可能性がある。

TS指数を見ても、来週も円安の展開を予想する市場関係者は多い。足元では円高要因となるものが見当たらないことが円安予想をする関係者の大半の根拠となっている。各国との金利差拡大により目先は依然円安傾向が続くと考えるのが自然であろう。しかし、円安が進行すればするほど、その後の円高リスクが高まることを十分に頭に入れておきたい。