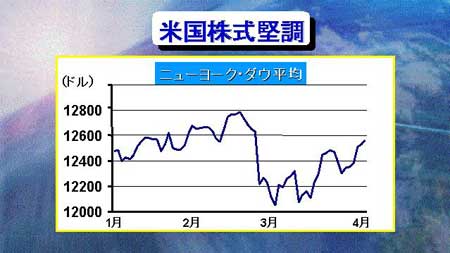

今週発表されたISM製造業業況指数は予想51.4に対し50.9、ISM非製造業業況指数が予想55.0に対し52.4とそれぞれ事前の予想を下回る比較的弱めの結果となった。しかし、金融市場は全くそれを無視したかのような動きをしている。米国株式市場は2月の後半から3月にかけて急落したが、その後、3月中旬から反転。4月に入っても上昇傾向が続き、ほぼ1月、2月の水準に戻ってきた。

今週発表されたISM製造業業況指数は予想51.4に対し50.9、ISM非製造業業況指数が予想55.0に対し52.4とそれぞれ事前の予想を下回る比較的弱めの結果となった。しかし、金融市場は全くそれを無視したかのような動きをしている。米国株式市場は2月の後半から3月にかけて急落したが、その後、3月中旬から反転。4月に入っても上昇傾向が続き、ほぼ1月、2月の水準に戻ってきた。

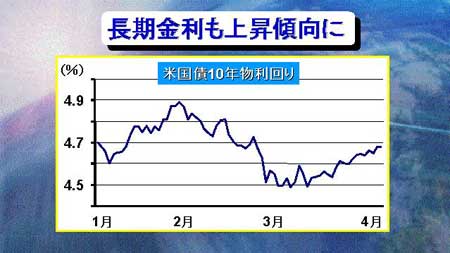

金利市場でも株式市場と同様の動きが続いている。長期金利の推移を見ると、株価の上昇とほぼ相関するような形でじりじりと上昇を続けている。3月のFOMC声明文で「インフレバイアス」から「中立」への変更があり、金利市場では一時利下げを大きく織り込んでいた。しかし、ここに来て、利下げを織り込むのはやや時期尚早と市場が冷静さを取り戻してきているために、徐々に金利が上昇する展開となっている。

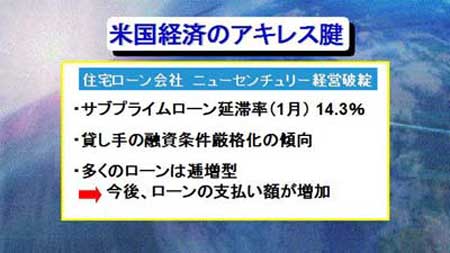

金融市場の動きを見ていると、市場は米国経済のソフトランディングを期待しているように見えるが、懸念材料ももちろんある。先日、サブプライム住宅ローン会社大手のニューセンチュリーが経営破綻に陥った。米主要紙の記事によると、サブプライムローンの利用者で、60日以上返済が滞っている人の割合は、1月時点で全体の14.3%にも及んでいる。こうした市況の悪化により、貸し手側は、頭金不要のローンを廃止したり、所得証明の提出を求めるなど、融資条件を厳しくする措置を取っている。こうしたローンの多くは、返済額が年数が経つにつれて増加していく逓増型になっていることから、今後延滞率は更に悪化する可能性もある。

仮に、住宅市場が大きく落ち込んだ場合、FRBが即座に利下げという対応ができるかといえば、事態はそう単純ではない。米国のインフレ率は年率で+2.7%と目標の+2.0%を大きく上回っている。また、こうした物価上昇の要因の1つとなっている原油などのエネルギー価格も再び上昇傾向に入ってきている。こうした状態で景気後退を迎えた場合、FRBは景気後退・高インフレという所謂スタグフレーションという難問に直面する可能性もゼロではない。現状は、住宅市場の落ち込みが経済全体に大きく影響を与えているわけではないが、将来のリスクとしては認識しておく必要があるだろう。

新年度に入って、国内機関投資家の外貨資産への投資が再開し、円全面安の展開となっている。米国経済にやや不透明感があるために対米ドルでは大きくは円安とはなっていないものの、対ユーロを見るといよいよ160円という水準が視野に入ってきている。個人マネーの外貨資産への投資意欲も依然旺盛であり、資金フローから考えて当面円安の流れは継続しそうだ。