2007年 3月31日の放送

< 1 >

昨日、全国消費者物価指数2月分が発表された。その中で重要な指標とされる全国消費者物価指数(除く生鮮品)は前年同月比で-0.1%と10ヶ月ぶりにマイナスに転じた。内閣府はデフレからの脱却基調は変わっていないと説明しているものの、数字がマイナスに転じたことの意義は大きい。日銀は、例え物価水準が上昇しなくとも金利正常化の為に利上げをするとの姿勢を、前回(2/21)の利上げの際に示している。しかしさすがに前年比マイナスの状態での利上げにはかなり慎重にならざるを得ないであろう。

< 2 >

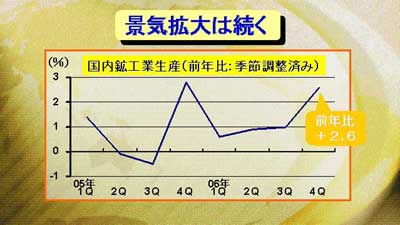

一方で景気自体は依然堅調である。昨日発表された国内鉱工業生産の数字も前年比で+2.6%と事前予想の+2.4%を上回る結果となっている。日本経済は外需にも支えられ、生産は堅調で設備投資も強い反面、国内消費が伸び悩み物価が上昇しにくい状態になっているのが、最近の大きな特徴である。

< 3 >

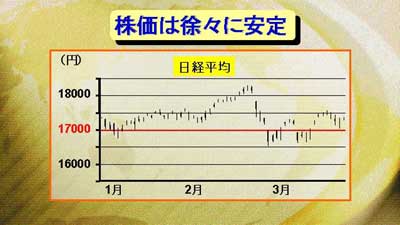

こうした堅調な景気動向の中で、物価動向から再利上げの可能性が後ずれしていけば、株価にはプラスの影響がでてくるであろう。また、金利が上昇しない中では、為替も円安基調が続くことが予想され、そうなると外需をエンジンとする日本経済の拡大は一層底堅いものとなってくるであろう。3月は季節要因もあり、もみ合い相場が続いたが、いずれまた上昇局面に入ってくるであろう。

< 4 >

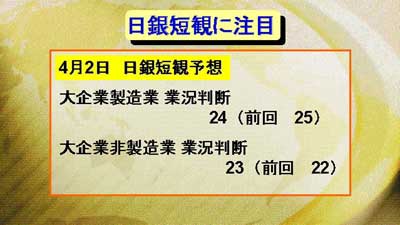

今後の日本経済を占うに当たって重要視される日銀短観が、週明けの月曜日に発表される。今のところ、前回とほぼ同じではないかと予想されているが、その結果には市場の注目が集まるであろう。また、業況判断、先行きの数字以外にも全産業の設備投資の伸びがどの程度になっているかにも注目したい。

< 5 >

今週の円相場はレンジの中で円高、円安を繰り返す展開となった。市場の環境は依然円安基調の中にあるが、大幅な円安を演出するほどの材料もなく当面緩やかな動きが続くと予想される。ドル円も116円台から118円台の中での動きが続いているが、こうした傾向はまだ長引く可能性が高い。新年度の新規投資も例年4月中旬以降に本格化することを考えると、やはり来週は方向感がでづらいであろう。