グローバルナビ フロント

マーケットナビ

バックナンバー

今週のドルは頭の重い動きとなった。週明け早朝のオセアニア市場では、104.49円までドル高が進む場面が見られたものの、その後は、利食い売りから次第に上値を切り下げる展開。26日には、7月米耐久財受注額や8月米消費者信頼感指数などが軒並み市場予想を上回る強い数字となったことを受けて再び104円台を試したが、戻りは限定的だった。米長期金利の低下が続いている他、28日には「ウクライナのポロシェンコ大統領が「ロシアがウクライナ東部に部隊を投入している」とロシアを非難したことから、市場ではリスクオフの空気が強まり、一時、103.55円までドルが売られている。

お盆休み明けで市場参加者が戻ってきてはいるものの、海外勢はいまだにサマーバケーションの真っ只中。また、来週には、各国の政策金利決定会合や米雇用統計を控えていることもあり、目先は利食い売りが中心となった。

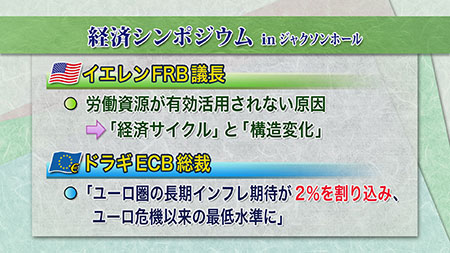

先週末、カンザスシティ連銀主催の経済シンポジウムがジャクソンホールで開催された。イエレンFRB議長は「労働市場力学と金融政策」というテーマの論文を読み上げ、その中で、「労働参加率」や「経済的理由からパートタイムを余儀なくされている労働者」などが、何故弱いままなのかを分析した。簡単にまとめると、労働資源が有効活用されない原因として「経済サイクル的な側面」と「構造的変化の側面」の両面があることを指摘。このうち「構造的変化の側面」というのは、すなわち金融政策の問題ではないということになる。つまり、労働関連指標が回復しなかったとしても、それが、仮に構造的問題が原因であるならば、金融政策の正常化は行われる可能性が出てきた。「イエレンFRB議長=ハト派」という単純な方程式が成り立たなくなったとも言えよう。

そして、賃金上昇の鈍化については、「景気後退期には、経営者は、あまり賃金を低下させてこなかった。そのため、景気が回復し始めても直ぐに賃金を上昇させる必要性はないと考えている。ただ、ある時点で、一気に賃金は上昇を始める」との見方を示した。恐らく、FOMC内部の議論を踏まえているのだろうが、FRB議長として現在のFRBのスタンスをより中立的な立場で表明したといえる。そして、市場は、この「中立寄り」のイエレンFRB議長の態度に、ドル買いで反応している。

一方、ECBのドラギ総裁も講演を行っていて、こちらは逆に、かなりのハト派的な発言が続いた。例えば、「ユーロ圏の長期インフレ期待が2%を割り込み、ユーロ危機以来の最低水準まで落ち込み始めた」などと発言。ドラギECB総裁が、長期のインフレ期待が低下し始めたことに言及するのは初めてで、市場では「9月のECB理事会で、量的緩和としての資産買取りが始まる」との、少々先走った思惑まで生まれた。ただ、これに対しては、ECBに詳しい市場間関係者が「29日発表の8月インフレ統計でユーロ圏がデフレにかなり近づいている兆候が示されない限り、ECBが来週の定例理事会で新たな決定を下す可能性は低い」との見方を示している。ECB定例理事会は9月4日(木)に予定されている。

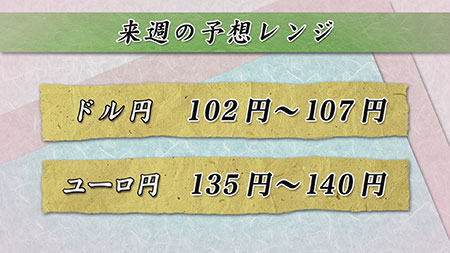

来週のドル円は、ビッグイベントが控えていることもあり、神経質な動きとなりそうだ。ドル円は、内外の長期資金からのドル買い意欲が依然として強く、下押しを丁寧に拾っていきたいところ。22日の安値103.50円や一目均衡表転換線の位置する103.40円が目先の目処として意識されているほか、7月30日の高値103.15円がサポートレベルとなっている。上値では、25日の高値104.49円がとりあえずの目処として意識されているが、1月23日の高値104.84円や1月2日の高値105.45円がレジスタンスレベルとなる。

来週は9月1日が米国がレイバーデーの休場となるが、9月3-4日には日銀金融政策決定会合、9月4日にはECB定例理事会が開催される。週末9月5日には8月米雇用統計の公表が控えている。欧米の金融政策には注目したい。