グローバルナビ フロント

マーケットナビ

バックナンバー

今週のドルは売られる展開となった。

週明けのアジア時間では、米10年債利回りの上昇を受けて102.21円までドル高が進む場面もみられたが、3連休のロングウィークエンド明けとなったNY市場では、逆に米長期金利が急激に低下し、株安も手伝って101.44円までドルが売られている。9日には、FOMC議事要旨(6月17-18日分)が公表されたが、注目された利上げのタイミングについては明確な言及が無く、米10年債利回りの低下とともに、ドルは、再び下値を試す展開となった。10日には、ポルトガルの大手銀行の財務状況に対する懸念から株価が下落し、市場にリスクオフのムードが強まると、ドルは、101.06円まで売り込まれている。

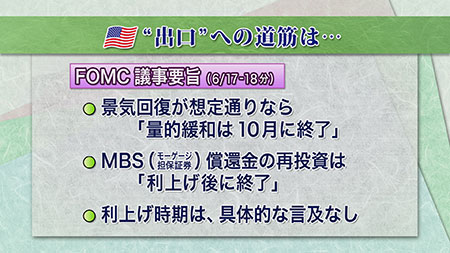

9日にFOMC議事要旨(6月17-18日分)が公表され、「(景気回復が想定通り進めば)量的緩和は10月に150億ドル縮小して終了」することが、「殆どのメンバーの総意である」ことが明らかになった。ただ、注目された利上げのタイミングについては、「出口戦略についての議論は速やかな実施を意味するものではない」としていて、相変わらず具体的な時期を予想することは困難な状況だ。

また、FRBが保有するMBS(モーゲージ担保証券)の償還金の再投資を終了するタイミングについては、「多くのメンバーが、利上げ以降の終了を主張している」ことも判明した。まだ結論は出ていないが、以前からダドリーNY連銀総裁が主張しているように、方向性としては「利上げ後の終了」ということのようだ。

市場の反応は、量的緩和が10月に終了することが明らかになった時点で米長期金利は上昇した。しかし、その一方で、「出口戦略についての議論は速やかな実施を意味するものではない」とするに止まり、結局、利上げのタイミングへの具体的な言及が無かったことが分かると、一転して米10年債利回りは急低下している。短期金利が高止まりするなかで、長期金利が低下しているという、いわゆるフラットニング化が進むことになった。

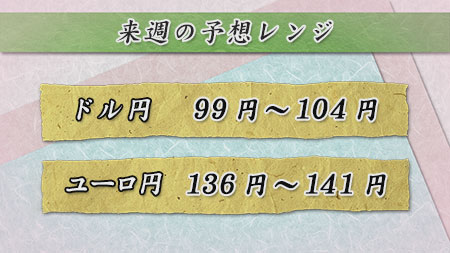

来週のドル円は、ドルの戻りを試す展開を予想している。10日に勃発したポルトガルの金融不安は、ギリシャ債務問題のような「ソブリンリスク」が意識されるものではなく、あくまでも個別の案件であり、これをもって「金融不安」とするには材料不足だ。ドル円は10日の安値101.06円や5月21日の安値100.80円が目先の目処として意識されているほか、2月4日の年初来安値100.75円もポイントとなっている。上値では、200日移動平均線の101.84円や一目均衡表雲下限の102.02円が目先の目処として意識されているが、一目均衡表雲上限の102.48円や6月4日の高値102.80円がレジスタンスレベルとなっている。