グローバルナビ フロント

マーケットナビ

バックナンバー

このところ2.5%台で落ち着きを取り戻していた米10年債の利回りが、28日に、目立った経済指標もない中、一時、2.4325%まで低下した。翌29日には4月米住宅販売保留指数が市場予想を大幅に下回ったことを受け、一時、2.4006%まで下げた。

市場参加者からは「機関投資家などからの買いが目立った」との声も聞かれるが、中期的なレンジで考えた場合、現在は2013年7月から2.4%と3.0%のレンジ相場に入っているとも言え、29日の2.4006%で当面の下値を確認したかたちとなっている。

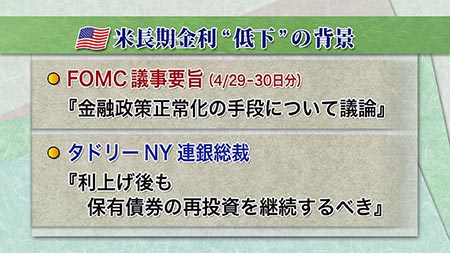

米長期金利の急低下の裏には何があるのか。21日に公表されたFOMC議事要旨(4月29-30日分)に拠ると「金融政策正常化の手段についての議論があった」ことが判明している。また、20日には、FOMCのキーパーソンであるダドリーNY連銀総裁が「出口戦略に関しては利上げした後も保有債券の再投資を続けるべきである」との考えに言及している。市場は、この2点を重ね合わせるようにして考えた。つまり…

現在毎月100億ドルずつ縮小している資産買取り額は、今年秋口には終了する予定。今の焦点は、量的緩和の終了後に、どのくらいの期間をあけて利上げを開始するのかに移っている。そして、ここで忘れてはならないのは、資産買取りと同時に行われているMBS(資産担保証券)の満期分の再投資で、この再投資をいつまで続けるのかということ。市場では、利上げと同時に保有資産の再投資も終了するという見通しを立てていたが、ダドリーNY連銀総裁が「利上げ後も再投資を続けるべき」と言及したことによって、非常にハト派的なシナリオの可能性が出てきている。

10年債の利回りが、激しく動いた背景には、こうしたハト派シナリオの台頭がある。ただ、10年債の利回りは2.4006%へ急低下した後、2.4679%へ回復しており、とりあえず落ち着きを取り戻している。来週は雇用統計が注目されているが、その結果次第では、再び、10年債の動きが活発化する可能性がある。

ドル円は、27日に、4月米耐久財受注額や5月米リッチモンド連銀製造業景気指数などが軒並み強い数字となったことから、一時、102.14円までドルが買われた。しかし、その後は、米長期金利の低下を受けて上値を切り下げる展開となり、29日には、101.42円を付けている。また、月末とあって、アジア市場では、本邦輸出勢からの実需の売りが目立っていた。

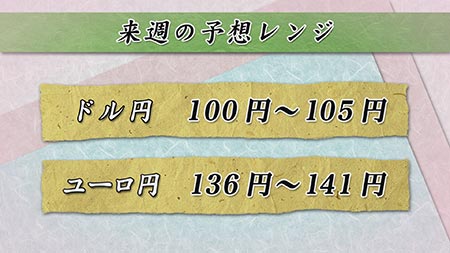

そして、来週は、引き続きレンジ相場となりそうだ。下値では、200日移動平均線の位置する101.36円が重要な目処として意識されているほか、19日の安値101.10円や21日の安値100.80円がサポートレベルとなっている。上値では、27日の高値102.14円がとりあえずの目処となっているが、13日の高値102.36円や一目均衡表雲上限の位置する102.66円がレジスタンスレベルとして意識されている。4月8日の高値103.12円も戻りのポイントだ。

また、6月に入ることでGPIFや本邦機関投資家からのリスク資産への投資が本格化する可能性も出てきているほか、米ファンド勢が先週から今週にかけて、こぞって「日本詣で」をしていることから、海外からのドル買い円売りが出てくるのかどうかを見極めたい。

来週の注目は、まずは6月6日の米雇用統計。更に2日には米ISM製造業指数、4日には米ISM非製造業指数と米地区連銀経済報告(ベージュブック)が予定されている。更に、豪中銀、欧州中銀、英中銀、カナダ中銀が金融政策を決定する週でもあり、ドル円以外の通貨の動きにも注意したい。