グローバルナビ フロント

マーケットナビ

バックナンバー

ドル円の長期的な動きを見てみたい。現在の位置付けは、2007年6月22日の高値124.14円から史上最安値となる2011年10月31日の75.31円までの長期下落局面が終了し、その戻りを試している場面だ。昨年は、この下落の50.0%、半値戻しの水準である99.73円を意識する展開が続いたが、年末にかけてこの水準が下支えされたことから、その後は、上値を試す動きとなり、年初には一時105.45円の高値まで値を上げている。ただ、この水準はテクニカル上のポイント(フィボナッチ61.8%戻しの105.49円)の水準で、ここをしっかりと上抜けることができずに、跳ね返されている。その後は、アルゼンチンショックなどの影響を受けて、2月4日に100.76円まで売り込まれた。ただ、半値戻しの99.73円、つまり100.00円近辺がサポートされたことを確認した市場は、再び上値を試す動きとなっている。現在は、大雑把に言えば、50.0%戻しと61.8%戻しのレンジ相場といえ、アベノミクスが再び市場のテーマとなるのであれば、ドル円は61.8%の105.49円を上抜ける可能性が高いだろう。日銀の「量的・質的金融緩和」が予定通り効果を上げている上、貿易赤字がしばらく継続するのであれば、円安の傾向は自然である。

重要なチャートポイントである105.49円を上抜ければ、それは、全戻しの水準である124.14円を目指すという強力なサインであり、110円程度のドル高は以外と早い時期に達成するかもしれない。

今年は、1月下旬の「ダボスショック」に続く「アルゼンチンショック」や、4月上旬の黒田日銀総裁の定例会見に於ける「ネクタイショック」など、幾度となく海外のマクロファンドがアベノミクスポジション、すなわち、「ドル円でのドル買い円売り」と「日経平均での買いポジション」を投げ売りする場面が見られる。そして、その度毎に、海外勢の日本株に対するマインドは冷え込むばかりとなっている。

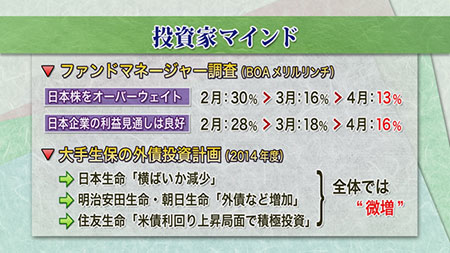

それを如実に表しているのがBOAメリルリンチが実施しているファンドマネージャー調査である。それによると、4月の時点で日本株をオーバーウェイトにしている投資家(つまり日本株が他の投資対象より有望であると考えている投資家)は13%。2月の30%から短期間のうちに半減している。更に、日本企業の利益見通しについても「良好」との判断は16%で、こちらも3月の18%、2月の28%から減少している。日本企業の先行きに期待していないのであれば、株は買わないということになる。

また、4月下旬に明らかになった2014年度の本邦大手生保による運用計画によると、最大手・日本生命の外債投資に対する方針は「横ばいか減少」。明治安田生命や朝日生命は「外債などを増加させる」とはしているものの、増加額はそれほど大きくはく、朝日生命のヘッジ比率は「9割が基本」であることから、積極的な外債投資とは言い難い。大手の中では唯一、住友生命が「積極投資」を表明しているものの、全体では「外債投資は増額させるものの、様子をみながら微増」にとどまっている。

政府は、日銀の一層の金融緩和やGPIFなどの年金資金による株の購入などで株価を上げようとしている。しかし、金融政策やPKO的な手段に頼らざるを得ないということは、手詰まりの状態にあるというところなのだろう。4月に入って「一部欧州年金資金の断続的な買い」などが観測されてはいるものの、株式市場の売買高は大きく落ち込んでいる。6月に打ち出されるアベノミクスの「成長戦略」が、こういった海外のファンドマネージャーの日本株への投資意欲を駆り立てることができるのかどうか。そして、本邦機関投資家の外債投資マインドが変わるのかどうか。それらが、今後の相場の行方の鍵を握っているといえよう。