グローバルナビ フロント

マーケットナビ

バックナンバー

今週の外国為替市場では、ユーロドル相場が焦点となった。ウクライナ情勢がめまぐるしく変化するなかで、相場も神経質な展開が続いたが、6日のECB定例理事会が政策金利を0.25%に据え置くことを決定。それ以外の追加緩和策も見送ったため、一気にユーロ買いが強まる展開となった。2月28日のユーロの高値1.38255ドルを抜けて、一時1.38735ドルまで値を上げている。

一方のドル円相場は、週末に発表された2月の米雇用統計を受けてドル買いが先行。1ドル=103円台に突入した。非農業部門の雇用者数が17万5000人の増加となり、市場予想の15万人増を上回ったことがドル高円安につながった。失業率は6・7%(市場予想6・6%)で、1月より0・1ポイント悪化した。

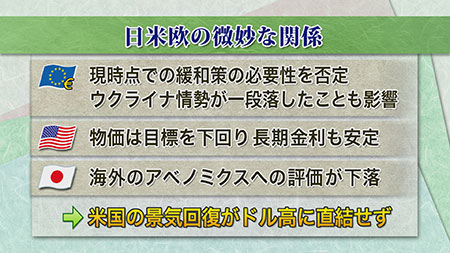

6日のECB理事会で決定される政策金利について、市場の予想は「据え置き」と「利下げ」がほぼ拮抗していた。ただ、仮に利下げを見送ったとしても、何らかの追加緩和を決定するというのが、市場のコンセンサスだった。ところがドラギECB総裁の会見では、現時点での具体的な緩和策の必要性を否定。これがユーロ高につながった。ウクライナ情勢が一段落したことも、緩和見送りの理由なのではとの見方も出ていた。

米国の長期金利が低位で安定していることも、今回のユーロ高ドル安の一因になった。直近の米国の消費者物価指数は、年率で1.6%と目標の2%を下回っているだけでなく、ここ数ヶ月はどちらかと言えば低下傾向にある。このため、アメリカの長期金利は2.7%辺りで安定。米国の景気は強いと言われているにもかかわらず、円安ドル高が進まない一因となっているようだ。

一方、日本では最近、アベノミクスへの評価が芳しくない。追加緩和が見送られるなか、成長戦略への失望から外国人投資家のスタンスが変化し始めているとの声も聞かれるようになった。日米欧の微妙な事情が、外国為替市場にも複雑な影響を与えている。

来週は日本の1月の国際収支が発表されるほか、日銀の金融政策決定会合が予定されている。日銀が金融政策を変更する可能性は低いとみられるが、国際収支の数字には注意が必要だ。経常収支の赤字傾向が継続すれば、円安が加速する可能性もある。ただ、日本の経常赤字が恒常化すれば、外国人投資家の日本経済に対する見方が変化する恐れも否定できない。円安が株高に直結するという現在の構図が、海外の投資家の資金流出に伴い、中長期的には変化してくる可能性も想定しておく必要があるだろう。

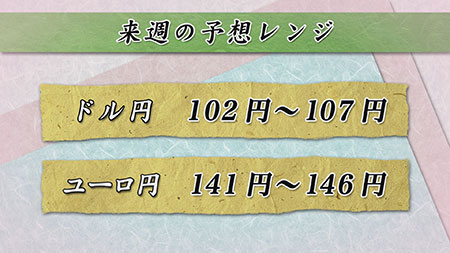

ドル円相場は、ウクライナ情勢がとりあえず落ち着きを取り戻したことを受けて、ドルの買戻しが先行。2月の雇用統計の改善もあって、1ドル=103円台まで円安が進んだ。ユーロ円もECBの緩和見送りを受けて、ユーロ高円安に動いた。来週もウクライナ情勢に左右される面はあるものの、こうした円安傾向が続く可能性が強い。101円台では日本企業のドル買い需要が控えているため、ウクライナ情勢がよほど緊迫化しない限り、101円台に戻ることはないだろう。ユーロ円でも、暫くは円安の流れが続きそうだ。