グローバルナビ フロント

マーケットナビ

バックナンバー

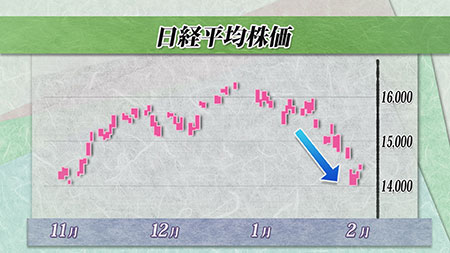

今週は、週明けから株式市場で売りが膨らみ、日経平均株価は先物主導で急落。3日、4日の2日間で800円以上の大幅な下落となった。外国為替市場でも、4日には一時1ドル=100円台後半まで円が買い戻され、およそ2ヵ月半ぶりの円高ドル安水準に。これが日経平均の下げを加速する一因となった。

アルゼンチン・ペソの暴落をきっかけに広がった新興国経済への不安が尾を引いているほか、米国経済についても、先行きに対する警戒感が出て、比較的安全とされる円が買われる展開となった。

週末に発表された米国の1月の雇用統計は、失業率が6・6%となり、前月の6・7%から改善したものの、非農業部門の就業者数は11万3000人の増加で、市場予想の18万人を大きく下回った。これを受けて外国為替市場では米国の景気の先行きに対する懸念が広がり、一時ドル売りが先行した。

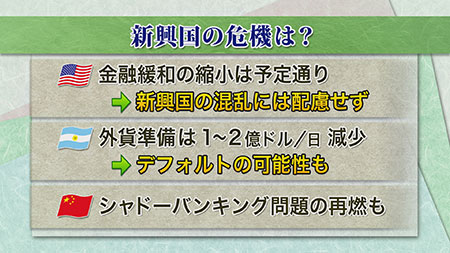

FRBは1月28-29日に開催されたFOMCで、量的緩和の縮小をさらに100億ドル上積み。バーナンキ議長の最後の声明では、新興国の通貨の混乱について何も言及がなく、さらにダラス連銀のフィッシャー総裁は「(新興国で混乱が起きても)金融緩和の縮小は予定通り粛々と進めていく」と発言。米国の金融政策の決定に際しては、新興国の状況は配慮にいれないとのスタンスを明確にしている。

一方、アルゼンチン・ショックをきっかけに広がった新興国通貨の動揺は、とりあえず落ち着きを取り戻したかにみえるが、これで収束に向かうと考えるのは早計だろう。アルゼンチンの外貨準備は、今でも連日1-2億ドルずつ減少を続けている。例えば5日時点での残高は279億ドルに過ぎず、再びヘッジファンドなどの売り仕掛けにさらされた場合、アルゼンチンのデフォルトも想定しておかなければならない。

中国のシャドーバンキング問題も、改めて懸念する声が上がっている。米国の量的緩和の縮小で、中国からも投資資金が流出すれば、不良債権問題も悪化し、金融機関の体力が低下。理財商品など個人投資家を対象とした金融商品の問題が再燃する恐れもある。

来週はFRBの議長に就任したイエレン氏が11日に下院で初の議会証言に臨むほか、13日にも上院で証言する。ハト派とされるイエレン新議長が、金融政策でどのような姿勢を示すのかに注目が集まるが、バーナンキ議長時代と同様、新興国には配慮せずに緩和規模縮小を進める方針を示せば、市場は再び新興国の弱点を狙い打つことになるかも知れない。

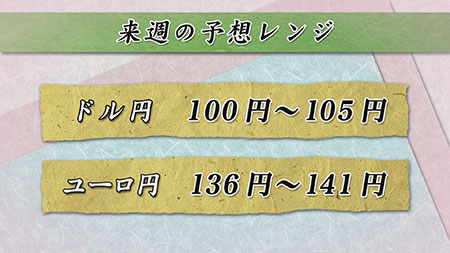

ドル円は、1ドル=105円を目指していた円安ドル高トレンドから、逆に1ドル=101円を抵抗線とした円高ドル安トレンドに変化しているかのようだ。米国の金融緩和の縮小という基本的な方向性に変化はないため、長期的には円安ドル高トレンドが続いているとみるべきだが、当面は新興国通貨の動向に神経質な展開が予想される。

日本の輸出企業のドル買い意欲が根強いため、100円を抜けて円高が進む可能性は低いものの、新興国のどこかでデフォルトのような事態が発生すれば、円高が一気に加速するというシナリオも捨てきれない。その文脈でも、イエレン議長の議会証言には注意を払う必要がある。