グローバルナビ フロント

マーケットナビ

バックナンバー

今週は、週明けからドル売り円買いが強まる展開となった。23日に発生したアルゼンチン・ペソの暴落を受けて、比較的安全な資産とされる円買いの動きが加速。週明けには先週末のドルの安値102円を抜け、一時101円77銭まで円高が進んだ。

トルコ中央銀行の大胆な利上げを受けて、ドルが買い戻される場面もみられたものの、戻りも103円45銭までと限定的。南アフリカの準備銀行も、通貨防衛のための利上げを実施したが、マーカス南ア準備銀行総裁が、さらなる利上げの可能性について曖昧な発言をしたことをきっかけに、再び円高ドル安の展開となった。

ただ、1ドルが101円台まで下落すると、日本の輸出企業を中心としたドル買いが勢いを増すため、ドルもとりあえず下げ止まったかにみえる。

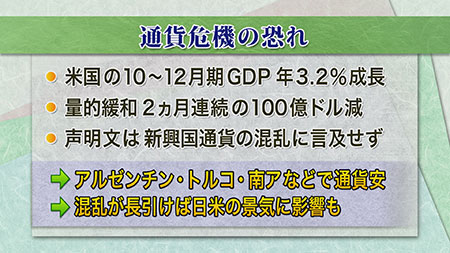

ドル安・円高の進行とは裏腹に、米国経済は堅調に推移しているようだ。米国の10-12月期のGDP速報値は年率3.2%のプラス成長となった。年末商戦が好調で個人消費が伸びたほか、輸出も大幅に増加。順調な景気回復を裏付ける内容となった。

またバーナンキFRB議長のもとでは最後となるFOMCでは、量的緩和の規模を月750億ドルから650億ドルへ縮小。12月に続いて1月も100億ドルの減額を決めた。しかしFOMC終了後に発表された声明で、バーナンキ議長は新興国の通貨の混乱に言及しておらず、金融政策の決定に当たって新興国経済の状況をどの程度、考慮したのか、現時点では察することはできない。

今回、アルゼンチン・ペソの暴落をきっかけに広がった新興国の通貨価値の急落は、米国の量的緩和縮小によって引き起こされた可能性が強い。実際、米国系のマクロファンドは、これまで積み上げてきた新興国のリスク資産の売却を加速しているとみられ、トルコ・リラ、南ア・ランド、チリ・ペソ、ブラジル・レアル、ロシア・ルーブルなどが相次いで売られている。

アルゼンチンの外貨準備高は直近の3年間で4割ほど減り、約295億ドルに過ぎない。こうした状況を受け、これ以上の通貨防衛を放棄するともとれる発言が同国の官房長官の口から発せられると、一気にペソ売りが加速した。中国の景況感(PMI)が、景気の良い悪いを判断する目安の50を割り込んだことも、不安を増幅させる結果となり、新興国の経済は危機といってもいいほどの状況に近づいている。

新興国経済の混乱が長引けば、現在は好調を維持しているかにみえる米国や日本の景気にも波及する可能性もある。ハト派で知られるイエレン新FRB議長も、バーナンキ議長の路線を基本的に踏襲して、量的緩和の縮小を継続するのか、それとも新興国経済の混乱に配慮した対策を採用するのか。FRB議長は就任直後に市場の混乱に見舞われる例が多いだけに、新議長の手腕に世界が注目している。過去に何度も通貨危機に対応してきたIMFやG7の動きにも注意が必要だ。

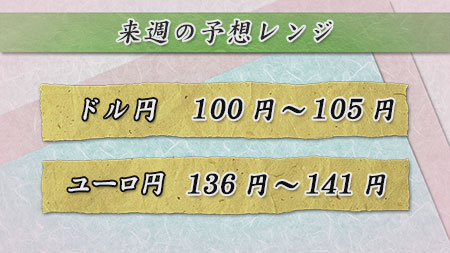

トルコ・リラや南ア・ランドの下落が一段落したことから、ドル円相場はドルが次第に下値を切り上げる動きとなるのではないか。ただ、新興国通貨の混乱が続く恐れは残っており、市場が安全資産としての円買いに走る可能性も否定できない。

週末には1月の米雇用統計の発表が控えているが、良好な数字が発表された場合は量的緩和の縮小が加速するとの懸念から、新興国の通貨不安が再燃するリスクも想定しておく必要がある。1ドル=101円台では輸出企業のドル買い需要が根強いため、この水準を割り込んで円高ドル安が進むとのシナリオは描きにくいが、注意は必要だろう。