僌儘乕僶儖僫價 僼儘儞僩

儅乕働僢僩僫價

僶僢僋僫儞僶乕

崱廡偼丄僇僫僟偺僪儖偑媫棊偟偨丅懳暷僪儖偱偼堦帪侾暷僪儖亖1.1174壛僪儖傑偱壛僪儖埨偑恑傫偩傎偐丄懳墌偱傕侾壛僪儖亖92墌42慘傑偱墌崅丒壛僪儖埨偵怳傟偨丅

偙偺媫棊偺尨場傪嶌偭偨偺偑丄22擔偵奐偐傟偨僇僫僟偺拞墰嬧峴俛俷俠偺惌嶔寛掕夛崌丅惌嶔嬥棙偼悩偊抲偐傟偨傕偺偺丄惡柧暥偱乽僀儞僼儗偺壓怳傟儕僗僋偺廳梫惈偑憹偟偰偄傞乿偲昞柧丅巗応偱偼弖偔娫偵壛僪儖攧傝偺摦偒偑峀偑偭偨丅惡柧暥偱偼丄嶐擭9寧傑偱棙忋偘偺壜擻惈傪帵嵈偟偰偄偨偩偗偵丄崱夞偺棙壓偘帵嵈偲傕偲傟傞僴僩攈揑側尒夝偵丄巗応偼嬃偒傪塀偣側偄偱偄傞丅

偝傜偵23擔偺NY巗応偱偼丄傾儖僛儞僠儞丒儁僜偑朶棊丅捠壿婋婡偑嵞擱偡傞偺偱偼偲偺寽擮傕戜摢偟丄怴嫽崙偺捠壿偑攧傜傟丄憡懳揑偵埨慡偲傒側偝傟偨墌傪攦偆摦偒偑峀偑偭偨丅拞崙偱傕宨婥偺愭峴偒偵懳偡傞寽擮偑戜摢丅俥俼俛偺僥乕僷儕儞僌奐巒偺暃嶌梡偲傒傜傟傞尰徾偑憡師偓丄暷崙偱傕姅壙偑媫棊偟偰偄傞丅

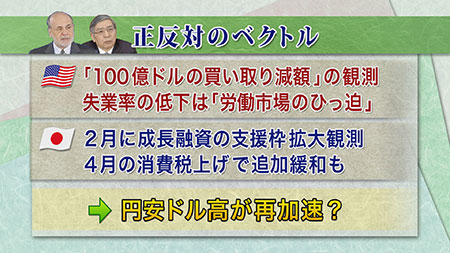

暷崙偱偼28-29擔偵梊掕偝傟偰偄傞FOMC傪峊偊偰丄WSJ偺FED僂僅僢僠儍乕丄僸儖僛儞儔僗婰幰偑乽100壄僪儖偺帒嶻攦庢傝尭妟偺岞嶼乿偲偺尒夝傪帵偟偨偙偲偑榖戣偲側偭偨丅12寧偺暷屬梡摑寁偱旕擾嬈晹栧偺屬梡幰悢偺怢傃偑尭彮偟偨偙偲偵偮偄偰丄俥俷俵俠偺儊儞僶乕偼堦帪揑側尰徾偲偺擣幆傪曄偊偰偍傜偢丄傓偟傠幐嬈棪偑俇丒俈亾偵掅壓偟偨偙偲偵偮偄偰乽楯摥巗応偺昇敆乿偲傒偰偄傞壜擻惈偑崅偄偲偄偆丅嬥梈娚榓婯柾偺弅彫亖僥乕僷儕儞僌偑壛懍偡傞偙偲傕斲掕偱偒側偄丅

堦曽丄擔杮偱偼21-22擔偵擔嬧偺嬥梈惌嶔寛掕夛崌偑奐嵜偝傟偨丅堦晹偱偼乽捛壛嬥梈娚榓乿傪婜懸偡傞惡傕偁偭偨偑丄崟揷憤嵸偼乽儅僱僞儕乕儀乕僗偑擭娫栺60-70挍墌偵憡摉偡傞儁乕僗偱憹壛偡傞傛偆嬥梈巗応挷愡傪峴偆乿偲弎傋丄廬棃偺検揑丒幙揑娚榓偺宲懕傪寛掕偟偨丅偨偩丄俀寧偵惉挿梈帒偺巟墖榞奼戝偺専摙傪峴偆偲偺娤應傕弌偰偄傞傎偐丄係寧偺徚旓惻棪堷偒忋偘偵崌傢偣偰丄偦偺懠偺捛壛娚榓偑幚巤偝傟傞壜擻惈偼崅偄丅惌晎丒擔嬧偑堦懱偲側偭偰丄憹惻偵敽偆宨婥尭懍姶傪暐怈偟傛偆偲偄偆峔偊偩丅

暷崙偑僥乕僷儕儞僌偺壛懍丄擔杮偑捛壛娚榓偵摜傒愗傟偽丄墌埨僪儖崅偑壛懍偡傞偺偼帺慠側棳傟丅偙偆偟偨摦偒傪庴偗偰巗応偑嵞傃傾儀僲儈僋僗憡応傪戝偒偔宍惉偟偰偄偔壜擻惈傕偁傞丅

23擔偺傾儖僛儞僠儞丒儁僜偺朶棊傪偒偭偐偗偲偟偨怴嫽崙捠壿偺壓棊傪庴偗偰丄暷僪儖偼懳墌偱戝暆偵抣壓偑傝偟丄堦帪侾僪儖亖102墌97慘傑偱攧傝崬傑傟傞応柺傕傒傜傟偨丅偟偐偟擔杮偺桝弌婇嬈傪拞怱偵丄僪儖攦偄僯乕僘偼埶慠偲偟偰嫮偔丄僥僋僯僇儖巜昗偐傜傒偰傕102墌戜傪妱傝崬傫偱僪儖埨墌崅偑恑傓偲偼峫偊偵偔偄丅

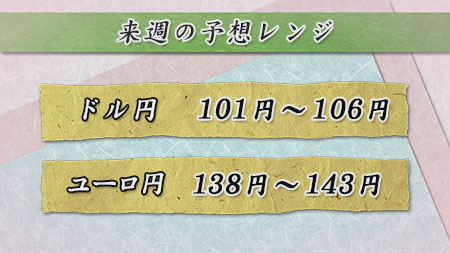

堦曽偱僪儖偺忋抣偼丄憡曄傢傜偢侾僪儖亖105墌偺悈弨偑嫮偄掞峈慄偲側偭偰偄傞丅傾儖僛儞僠儞傗拞崙側偳偺怴嫽崙宱嵪傊偺寽擮偑峀偑傞傛偆偩偲丄偝傜側傞墌埨偼墦偺偔偐傕偟傟側偄偑丄晄埨偑捑惷壔偵岦偐偊偽丄嵞傃墌埨僪儖崅偺僩儗儞僪偵栠傞偩傠偆丅擔暷偺嬥梈惌嶔偺儀僋僩儖偼惓斀懳偺曽岦傪岦偄偰偍傝丄堦搙105墌偺悈弨傪撍攋偡傞偲丄墌埨偑嵞壛懍偡傞壜擻惈傕偁傞丅