グローバルナビ フロント

マーケットナビ

バックナンバー2011年7月2日放送

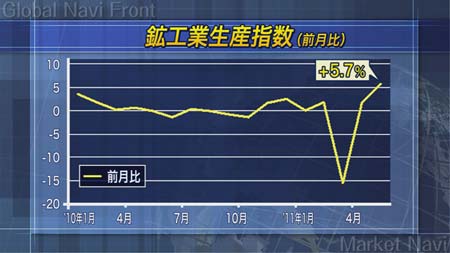

経済産業省が29日発表した5月の鉱工業生産指数は88.8となり、前月を5.7%上回った。震災前の9割程度の水準まで戻ってきている。

震災直後に見られた部品不足の混乱が収まり、サプライチェーン(供給網)が復旧。自動車など輸送機械工業が36.4%上昇したことが、全体をけん引している。加えて輸出に持ち直しの兆しがみられていることも、生産活動の回復を助けた。

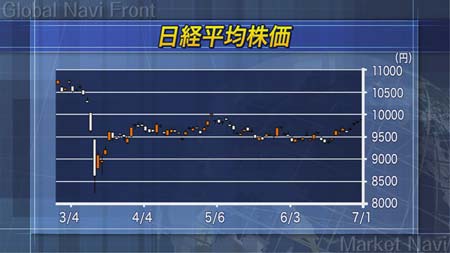

また、株価のほうも比較的安定した動きが続き、およそ2ヶ月ぶりに9800円台を回復。

もっとも、このまま素直に、堅調な動きが継続するとは言いがたい。国内要因としては、今後、夏の電力不足で増産の勢いが弱まるとの見方が多い。加えて1日に発表された日銀短観では、3ヶ月後の先行きDIはプラス2と11ポイント改善すると見込んでいるものの、足元の景況感を示す業況判断指数(DI)は東日本大震災による生産の落ち込みが響き、代表的な指標「大企業・製造業」は前回3月調査から15ポイント悪化し、マイナス9となっている。マイナスになるのは昨年3月以来、1年3ヶ月ぶり。

また、海外動向を見ても、米国は各経済指標から減速感が見られる。また中国も物価上昇がおさまらないために金融引き締めを続けていて、これが中国の景気減速を誘う可能性がある。さらに財政再建が急務のギリシャでは緊縮財政法案が可決されたものの、暴動がおさまらない。財政再建に失敗すれば、再度市場が荒れる恐れがある。

日本の指標、株価には少し回復傾向が見られるが、再び厳しい環境になっていく可能性が高いと想定しておきたい。

先週は株価が堅調に推移したことを受けて、ドル円・ユーロ円も下値が安定していた。ただ、今後再びマーケットがあれれば、ドル円・ユーロ円相場ともにドルが下落する可能性がある。十分注意しておきたい。