グローバルナビ フロント

マーケットナビ

バックナンバー

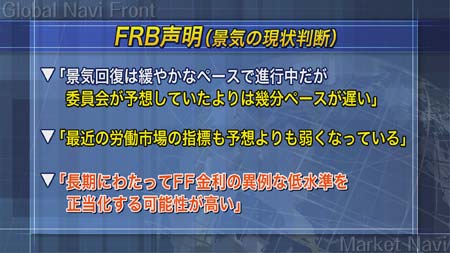

今週22日にFOMCが開催された。そのなかで、「4月の前回会合以降に入手した情報から、景気回復は緩やかなペースで進行中であるが、委員会が予想していたよりは、幾分かペースが遅い。最近の労働市場の指標も予想より弱くなっている。」としており、以前より景気が悪くなっているとFRBは指摘している。

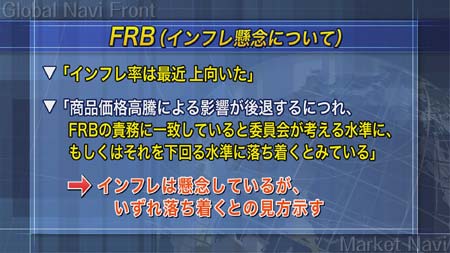

インフレに関しては、「低レベルでの資源活用と中期的には落ち着いたインフレ見通しを含む経済状況が長期に渡ってFF金利の異例な低水準を正当化する可能性が高い」「インフレは最近上向いたものの、過去のエネルギーなどの商品価格高騰による影響が後退するにつれ、FRBの2つの責務に一致していると委員会が考える水準に、もしくはそれを下回る水準に落ち着くとみている」としており、これは現在のインフレ水準は懸念点だが、いずれ落ち着くだろう。ということである。

このような認識のため、FOMCではFF金利誘導目標を0%から0.25%のレンジで据え置くこと、米国債の6000億ドル購入する計画を今月末までに完了し、保有証券の償還元本を再投資する既存方針を維持することを決定。一層の量的緩和は実施しないものの今まで実施してきた量的緩和分はそのままとなった。また、バーナンキFRB議長は、異常な金融緩和状態は今後当面続けざるを得ないという認識を示している。

金融引き締めが程遠いということが、今回のFOMCで改めて確認された。

FRBがもう1点懸念していることがある。それは連邦債務の上限(現行14兆3000億ドル)の引き上げで議会が合意しない限り、政府は8月2日に借り入れ権限を失うということである。これが進展しないと米国の財政の安定化を損なうことになる。

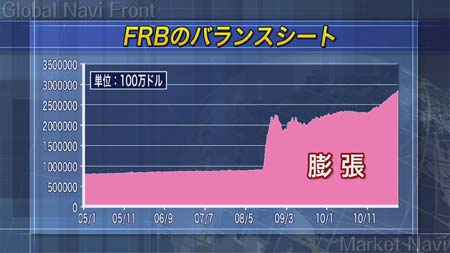

また、FRBのバランスシートは過去最大の2兆8300億ドルまで膨張しており、量的緩和実施前の2005年初旬の8200億ドルと比べ、約3.5倍となっている。かなり急速に膨張しており、今後量的緩和が必要になったとしても、一層の緩和は非常に難しい状況になってきている。

財政出動、金融緩和とも制約があるという現状の中で、もし米国経済が2番底に入るという状況が生まれた場合、アメリカは大きな困難に直面することになるだろう。

ドルの上値も当面の間、重くなりそうだ。

低金利・量的緩和の継続によりドル売り圧力がかかり、ドル円は依然として上値の重い展開が続きそう。また、解決の見えないギリシャ問題が根強く意識され、ユーロも上値が重くなりそうだ。