グローバルナビ フロント

マーケットナビ

バックナンバー

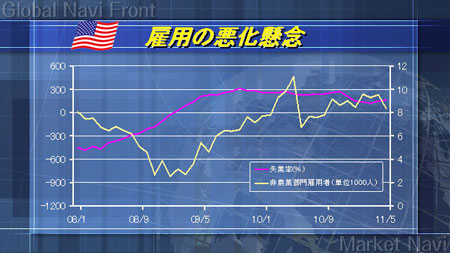

先週末発表された、アメリカの雇用統計は非常に厳しい結果となった。非農業部門雇用者数は市場予想の16.5万人より悪い5.4万人、失業率は市場予想の8.9%よりも悪い9.1%。どちらも非常に悪い結果となった。失業率は再び上昇をはじめ、非農業部門雇用者数は頭打ちとなっている。

また、悪化傾向にあるのは雇用統計だけではない。景況感を表すISM製造業・非製造景況指数も減少が目立ち、住宅着工件数や建設許可件数も、低位に張り付いている。雇用・景況感・住宅と様々な種類のアメリカ経済指標が悪い結果となっている。

このような経済状況を受けて、バーナンキFRB議長が7日の講演で「多くの指標はここ数カ月で労働市場の勢いがいくらか失われていることを示唆している」「米経済は潜在成長を大幅に下回っており、緩和的な金融政策は依然として必要」としており、現在の経済成長に対して心配し、今後も引き続き金融緩和が必要であることに言及。

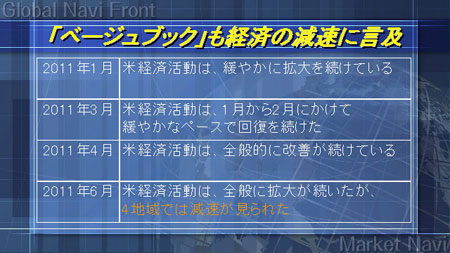

また、地区連銀経済報告(ベージュブック)では、これまでは緩やかであっても「拡大・回復・改善」という言葉が続いたが、今週8日に公表されたものでは、これまでと違い「4地域では減速が見られた」との文言が強調されている。更に今回のベージュブックの作成データは5月27日までに集められたものであり、先週の雇用統計やISM指数を受けて修正される可能性もある。

このように金融緩和が引き続き行われること、アメリカ経済に各所で減速感が見られることなどを受けて、安全資産である債権に資金が流入。米10年債利回りは3.0%を割り込み、昨年12月以来の低水準となっている。ドル円は当面、上値を抑えられた状態が続きそうだ。

米10年債の利回り(長期金利)が低下している影響で、ドル円は上値が重い状況となりそうだ。また、ユーロは金利先高感が後退している影響で、ユーロ円も上値の重い展開が想定される。