グローバルナビ フロント

マーケットナビ

バックナンバー

昨年後半以降、アメリカの消費者物価指数は急速に上昇している。今月15日に発表された3月の消費者物価指数は、前年同月比で2.7%となった。その背景にあるは、資源価格の高止まり。新興国を中心に景気が比較的しっかりしていることから資源需要がタイトになっていて、資源価格が高い水準を維持している。

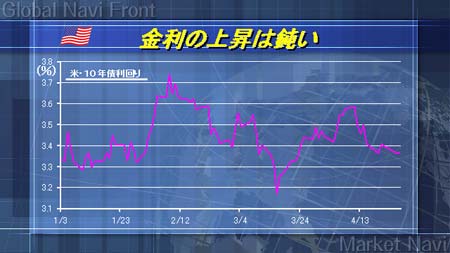

一般的に物価が上昇すると長期金利も上昇することが多い。しかし、今年に入ってからのアメリカの10年債利回りは、一定のレンジに収まり、上昇する気配が見られない。また、為替相場はドル安の動きが目立っている。

こうした状況を現出させている一つの可能性として考えられるのは、FRBによる米国債の大量購入が挙げられる。アメリカは現在、量的緩和政策をとっており、毎月、FRBが米国債を大量に購入している。その為、米国債の価格が安定し長期金利の上昇が抑えられているとの推測できる。

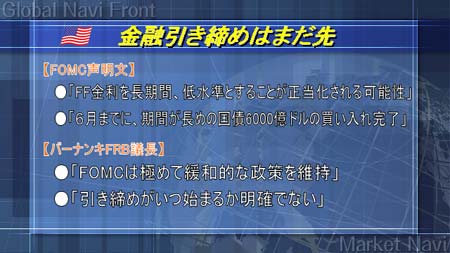

だとすると、6月末に期限を迎える国債の購入が継続されるのか否かは、今後のドル相場の行方に与える影響は大きく、27日のFOMCの声明文とバーナンキ議長の発言が非常に注目を集めていた。

市場が注目した27日のFOMC。6000億ドルの米国債購入計画は、6月末で終了することとなった。延長は今のところないということだが、バーナンキFRB議長は「これは金融の引き締めを意味するものではない」と強調し、更に、これまで国債に投資してきた分の再投資は続けるとしている。また、低金利政策に関しては、長期間続けるという表現も維持している。

今回のFOMCで、FRBによる金融引き締めは当面ないということがはっきりと示された。現在のドル安傾向は、まだ続く考えるのが自然だろう。物価上昇というドル高要因があるものの、いまのFRBの方針が継続される限り、ドルは全般的に売られやすいと考える。もっとも、ドル円に関しては、震災の影響による経常収支悪化の影響もあり一方的なドル安(円高)は想定しにくいことを補足しておきたい。

ユーロドルでユーロ高・ドル安が進んでいる影響で、ユーロ円もしっかりした動きを見せている。4月11日につけた年内高値123.33円を目指す展開も想定される。

ドル円はドル安が進みやすい反面、日本の経常収支悪化を背景とした円安も意識される。結果として、方向感が定まりにくい展開となるだろう。