グローバルナビ フロント

マーケットナビ

バックナンバー

クロス円全般で円安の動きが一服している。ドル円は3月17日に市場最安値の76.25円をつけたが、その後は協調介入の影響もあり一方的に上値を伸ばした。4月6日には85.53円をつけており、約3週間という短い期間で9.28円、上昇率で言うと12%という非常に速い動きとなった。しかしその後は上昇の動きが一服。先週末からジリジリと売られ、ドル円は週末の東京時間時点で1ドル83円台での推移となっている。その他クロス円も上値が重くなっている。これは、これまでの円安のスピード、幅が大きかったことに対する調整と考えられる。

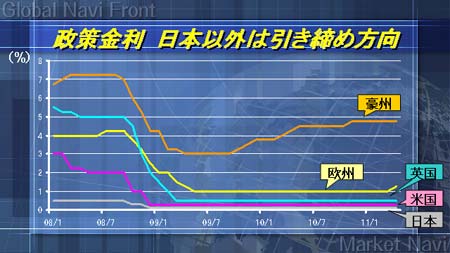

ただ、先週末からの下落局面(ドル安円高方向への調整)が継続するとは考えづらい。理由は2つある。1つは震災の影響による日本の経常収支の悪化懸念。これまでは経常収支が黒字だったことで、外貨を円に替える動きが起こり、これが円高要因となった。しかし、震災の影響で輸出が減少し経常収支が悪化すれば、これまでの円高要因がなくなり円安に向かいやすくなる。もう1つは各国の金融政策。日本を除く先進各国は、インフレ率の上昇や好景気を背景に、政策金利の引き上げといった金融引き締めのタイミングを探る時期に来ていると見られる。

これ対して日本は、7日の日銀声明で「わが国の経済は震災の影響により、生産面を中心に下押し圧力の強い状態にある」としている通り、震災の影響で経済の減速感がはっきりしている。つまり、金利引き上げは大変難しく、当面の間は緩和的な金融政策が継続されることが濃厚だ。

今後のドル円、クロス円相場では、日本と他国の金融政策の違いと日本の経常収支の悪化懸念が、ドルの下値を支えることになるだろう。材料としては、どちらも既に織り込まれてきているため、目先のところは小康状態が続きそう。しかし、世界と比べて圧倒的に日本は金利先高感に乏しいこと、震災の影響が当分続くことを考えると、何かきっかけさえあれば、再び円安に向かう可能性は高いと考えている。

各国が金融政策を、緩和の解除ないしは引き締め方向に進めているのに対し、日本は震災の影響もあり、金融緩和の状態が長期化すると見られる。ただ、現在は各国の金融政策も大分織り込まれているため、今週はドル円、ユーロ円共にもみあいとなりそう。