榊原・嶌のグローバルナビ

マーケット・ナビ

2011年2月19日放送

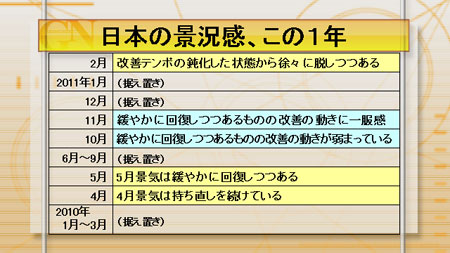

日銀は今週14日−15日に開いた金融政策決定会合で、政策金利の据え置きを決定。また、景気の現状について「改善テンポの鈍化した状態から徐々に脱却しつつある」とし、景気判断を上方修正した。判断を引き上げるのは昨年5月以来9ヶ月ぶりとなる。

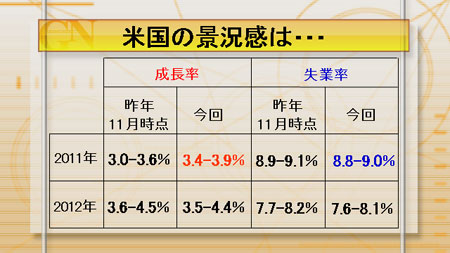

また、今週16日には米連邦公開市場委員会(FOMC)議事要旨(1月25日−26日分)が発表された。ここでは目新しい内容は見られなかったものの、「複数の参加者は成長見通しに対するリスクが低下したと指摘」としている。更に、2011年の米経済見通しについて昨年11月の予測から変更を加えていて、米失業率は8.9〜9.1から8.8〜9.0%へ引き下げ、米成長率を3.0〜3.6から3.4〜3.9%へ上方修正した。

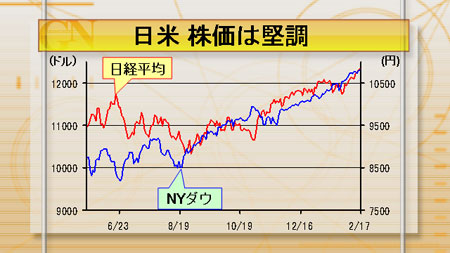

日米双方が、ともに景気判断をポジティブな方向へ修正しており、それを反映するように株価もしっかりした動きが続いている。日経平均・NYダウ共に今月17日に年初来高値を更新した。

ただ、新興国を中心にインフレの進行が問題化していて、金融政策が引き締め方向へとにシフトしている。金融引き締めには経済成長を抑制する効果があり、この傾向が続けば、新興国経済が失速し、日米の株価にも少なからず影響が出てくることになるだろう。いまは企業業績も好調なため、当分は日米共に株価は安定した動きが続くと見られるが、いずれ新興国のインフレ問題が足かせとなる可能性があることを指摘しておきたい。

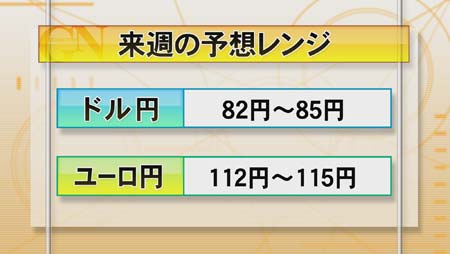

依然として株価がしっかりしているため、為替相場はどちらかといえば円安に進みやすく、大きく崩れる可能性は考えにくい。ただ、積極的にドルが買われるには材料が不足している。若干円安に進む場面があるかもしれないが、基本はもみあいが続くと見ている。