榊原・嶌のグローバルナビ

マーケット・ナビ

2011年2月5日放送

アメリカのマクロ状況は各指標ごとに、大分ばらつきが見られる。今週発表された、景況感を示すISM製造業・非製造業指数は共に市場予想を上回る強い結果となった。また、消費も非常に堅調。先週発表された米GDPは、市場予想の前期比年率3.5%増を下回る3.2%となったものの、個別の数字を見ると決して悪くはない。例えば、米GDPの7割を占める個人消費支出は4.4%増となり、前期の2.4%増を大きく上回っている。

ただ、雇用環境は依然として良くない。住宅市場は、建設許可件数が若干上向くなど一部で回復が確認されているが、低水準であることに変わりはない。

このように米経済指標はまちまちであるが、株価のほうは非常にしっかりした動きを見せ、3日には2008年6月19日以来、約2年7カ月ぶりの高値水準をつけた。これにはいくつか要因が考えられるが、一つはアメリカ経済がグローバル化しているために、米国企業も新興国の好景気の恩恵を受けていること。

もう一つは、FRBによる大規模な量的緩和により投資マネーが米国株価にも流入していることが挙げられる。また、この株価上昇が、米国民に資産効果をもたらし、米国消費を支えている可能性もある。ただ、住宅などは購入金額が高額であるため、資産効果がすぐには現れにくい。

今後のアメリカ経済の回復を探る上で、雇用環境の改善と住宅市場の回復は非常に重要なものとなってくるだろう。

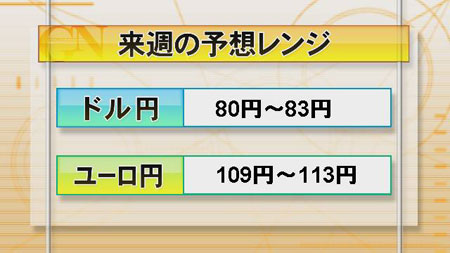

株価上昇の影響を受け、為替相場はどちらかといえば円安に進みやすく、大きく崩れることは考えにくい。材料不足でもあり、基本はもみあいが続きそうだ。