2007年 1月27日の放送

< 1 >

26日に発表された全国消費者物価指数(除く生鮮品)は前月比-0.1%、前年比+0.1%と予想の前月比±0、前年比+0.2%を下回る結果となった。次回の金融政策決定会合で日銀が利上げを実施するか否かを判断する重要な材料の一つとして注目されていただけに、市場関係者の中では2月利上げに対する期待が大きく後退している。ただ、日銀は早期の利上げに対してかなり前向きな姿勢であり、来月中旬に発表される06年10-12月期のGDPの結果が良ければ、利上げに踏み切る可能性もある。予断を許さない状況にある。

< 2 >

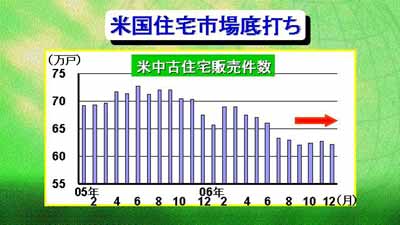

一方、ここのところ米国経済が底固い動きを見せている。今週発表された米中古住宅販売件数12月分を見ても、前月を若干下回ったものの、昨年の夏過ぎからほぼ横ばいになってきているのがわかる。FRBは昨年8月に利上げの休止を決定し、それ以降金利を据置いている。それに伴い住宅市場も下げ止まってきたようだ。

< 3 >

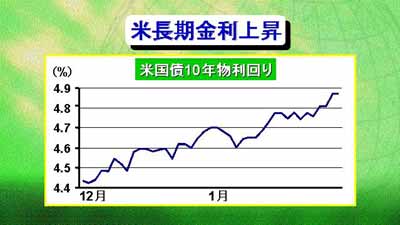

こうした、良好な経済指標を受けて長期金利が上昇してきている。昨年12月前半は07年春先にも利下げかというムードであったが、その後に発表された経済指標を見ると、消費・小売が比較的堅調で、住宅市場の下落傾向にも変化が出てきている。このため、利下げムードが一気に後退、長期金利も4.4%台から4.9%近くまで急上昇している。次回、FRBの金融政策の変更が利下げなのか、利上げなのか専門家の中でも意見が大きく割れてきている。

< 4 >

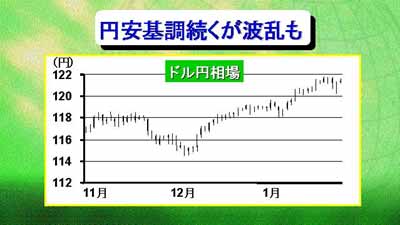

日銀の2月利上げに対する期待感の後退という円安要因と、底固い米国経済を好感したドル高要因が重なって為替市場ではドル高円安が進行している。ファンダメンタルズの状況から考えると、このドル高円安の流れはなかなか止まりそうもない。しかし、今週、欧州筋から2月9-10日にドイツで開催されるG7において、最近の円安に関して議論をしたいという発言があり、これを受け、一時的に円高に振れた。これを見ても、円安の進行に対する各国からの不満が溜まってきていることを市場関係者は理解しており、来週以降も各国要人の発言に対して敏感に反応しやすい状況にあると言える。

< 5 >

ファンダメンタルズではドル高円安継続だが、政治サイドからの円高圧力も懸念材料という現在の状況をTS指数も反映している。市場関係者の予想も円高、円安にはっきり二分されている。2月はG7、日本のGDP、そして金融政策決定会合と重要なイベントが目白押しであり、来週の外為相場はいろいろな観測が入り混じって神経質な動きをしそうだ。