2006年 5月20日の放送

< 1 >

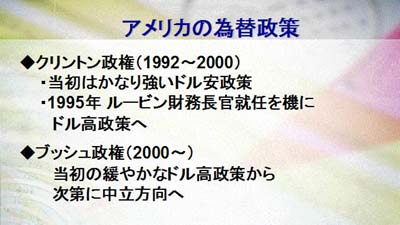

円高が進んでいるが、今後の市場動向を考える上でのポイントはアメリカの為替政策がどうなるかということ。この20年間の歴史をレビューしてみる。まず、レーガン政権の時、最初はドル高政策をとっていたが、財務長官にベーカーが就任するとドル安政策に転換。その後、例のプラザ合意、ルーブル合意となり一気に円高が進む。レーガンの後に来たブッシュ政権は、緩やかなドル安政策だった。ドル安政策を踏襲するものの、激しいドル安政策はとらなかった。

< 2 >

90年代に入ってクリントン政権になると、ドル安政策が強化される。通商代表部(USTR)のミッキー・カンター代表がアメリカの貿易赤字を問題視、その解決策として相当強いドル安政策をとる。しかし、1995年に、ルービン財務長官に就任すると局面が変わった。ルービン財務長官は「ドル高はアメリカの国益だ」と繰り返し発言。通商政策の道具に為替は使わないという姿勢をとり続け、それまでのドル安政策をひっくり返した。95年以降はドル高政策が継続され、ブッシュ政権もドル高政策を一応踏襲、緩やかなドル高政策をとってきた。しかし、そろそろ中立方向に来ていると見る。

< 3 >

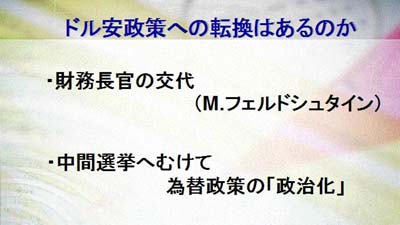

では、これからどうなるのか。ポイントの一つは財務長官。スノー財務長官が交代するのではと言われている。そして、その後任の候補者として、ハーバード大学の教授で、レーガン政権の時に経済諮問委員長を務めたフェルドシュタイン氏の名前が挙がっている。フェルドシュタイン氏はドル安にもっていくべきだと公然と言っている人物。さらに、今年10月には中間選挙がある。ブッシュ大統領の支持率が20%台まで下がってきており、為替政策が政治的なモノになっていく可能性がある。対外強行政策を取る中でドル安政策への転換というのが一つのオプションになってくる。秋にかけて、ドル安政策に転換する可能性はある。

< 4 >

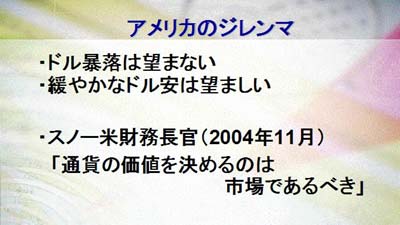

一方、アメリカはジレンマを抱えている。緩やかなドル安は望ましいが、ドルが暴落してニューヨーク市場などに集まる資金が流出するような事態は望まない。従ってスノー財務長官は、「(ドル高はアメリカの国益だけれども、)通貨の価値を決めるのは市場であるべきだ」と。つまり「市場で緩やかなドル安になるのはいい」というスタンスを示している。

< 5 >

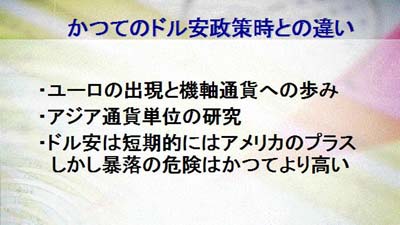

また、プラザ合意やルーブル合意の時と違うのは、ユーロという通貨が登場したこと。このユーロが第二の機軸通貨になりつつある。更には、ハイデラバードでアジア開発銀行の総会が開かれた際に、東南アジア諸国連合と日中韓(ASEAN+3)の財務大臣会合が行われ、その中でアジア通貨単位の研究を始めることで一致している。こうしたことを考えると、ドル安は短期的にはアメリカのプラスになるものの、暴落を引き起こす可能性もいろいろなところに出てきていると言える。

アメリカ政府はどうするのか。ドル安政策に踏み切る可能性もかなり多い。そうなると1ドル=100円を切る円高もあり得るが、そうでなければ、105円から110円の間にとどまるのではないか。