2005年 6月11日の放送

< 1 >

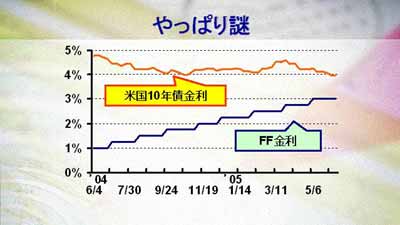

やっぱり謎なのである。なぜ引き締めているのに、長期金利は下がるのか?今年2月の“conundrum”発言で注目を浴びた米国10年債金利。一時グリーンスパン議長の発言に敬意を表し、4.6%程度まで上昇したものの失速、結局再び4%を割り込むレベルにまで低下した。

グリーンスパンには米国債だけでなく、先進各国の債券の利回り低下がグローバルな現象であることに触れ、6日のスピーチでいろいろと要因を推測している。いわく、市場は景気の減速を予測している。いや、年金資金が将来の支払に備え債券投資を増やしているから。いや、海外当局が米国債を買っているから。いや、旧ソビエト連邦諸国とインド、中国が世界の市場経済に組み込まれ、彼らの貯蓄が債券投資に振り向けられているからだ等々。それでもやっぱりグリーンスパン議長は、なぜ短期金利が上昇しているのに米国長期債の利回りが下がるのか、真の理由を見つけられずにいる。(Data:Bloomberg)

< 2 >

9日のスピーチでは、グリーンスパン議長は米景気に触れ、楽観的な見方を披露した。実質GDPは3.7%の伸びで推移し、失業率は5.1%まで低下、コアの個人消費デフレーターは1.6%の伸びに抑制されている。しかしインフレの先行きについては警戒心を解かず、生産性の低下が将来的なインフレにつながる可能性について言及している。結局、FRBは今後も利上げを継続する意向を示したが、市場の反応は比較的落ち着いたものだった。

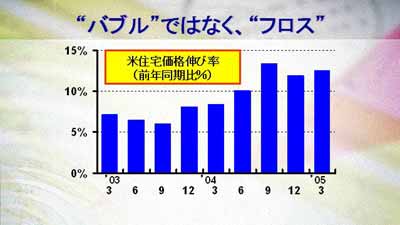

また9日のスピーチでは、依然活況を呈する住宅市場についてもコメントしている。米国の住宅市場はバブル、バブルと言われながら依然過熱気味に推移し、今年1-3月期の住宅価格は12.5%の上昇を記録した。しかしグリーンスパン議長は、これはバブル(大きな泡)ではなく、フロス(小さな泡)だという。言い方は慎重だが、少なくとも日本のような不動産市場の崩壊はないと見ている。当面、FRBは活況な住宅市場を横目で見ながら、これまでの慎重な利上げ政策を継続するでいる。(Data:OFHEO)

< 3 >

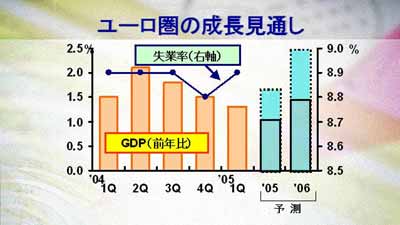

一方国民投票の否決で、その行方が注目される欧州だが、ドイツ国債の金利が急ピッチで低下している。もっともこちらは米国と違い、謎と呼ぶ人は少ない。いまや3%を割り込みそうなレベルまで来ており、ここから先は投資家も慎重になろうが、インフレも2%前後で安定推移しており、当面金利は低下圧力が働きそうだ。(Data:Bloomberg)

< 4 >

金利低下の理由のひとつが、景況感の悪化。失業率は8.8%前後をで高止まりしてからもう2年近く経っている。GDPも前年比で見ると、3四半期連続で低下傾向を示している。2005年6月に発表されたユーロシステムスタッフの予測では、2005年通年では1.1〜1.7%の経済成長に留まる見込みとなっているが、このままでは予測の下限に近づくことが懸念される。2006年は2%プラスマイナス0.5%の成長が期待されているが、それを実現するためにはもっと金利を下げることを考えたほうが良かろう。(Data:ECB)

< 5 >

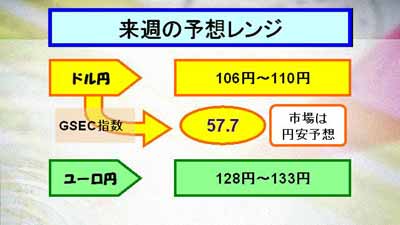

GSEC 指数は57.7となり、円安予想派のほうが若干多い結果となったが、レンジ予想とする市場参加者も多い。グリーンスパン議長が今後も利上げを継続する意向を示したことがややドル高期待を膨らませてはいるものの、最近の市場の動きがあまり活気を感じさせないこともあり、トレーダーは冷静だ。ドル円単体の需給では円高サイドを見る向きが多いものの、ユーロが対ドルで弱含みで推移していることから、レンジの下限を抜ける円高の進行を予測する向きは少ない。しばらくは、もみ合いが続きそうである。