2005年 4月23日の放送

< 1 >

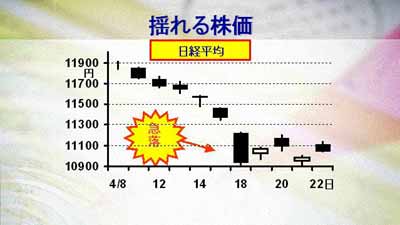

今週は株式市場が揺れた。日経平均株価は結局11000円を挟んだもみ合いだったのだが、18日(月)と21日(木)の売りはすさまじく、投資家心理を冷やした。材料は中国と米国。中国については、反日デモが拡大の一途となり、解決への展望が全く見えなかったことで、週初市場にパニックが走った。反日デモに不快感を持った日本人が逆に在日中国人に嫌がらせを始めたり、国会議員80名が靖国神社を参拝するなど、今後両国が無事友好関係に戻れるのか懸念材料も多々あるが、中国政府は反日デモの制御に本腰を入れ始めており、とりあえず市場は中国政府が無事デモを抑制できるとの希望的観測を持ち始め、小康状態となっている。

< 2 >

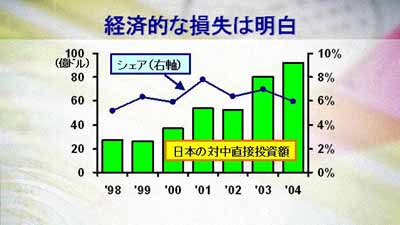

政治的な問題は今後も残ろうが、経済的観点からは、今後両国が友好関係を再構築せねばならないことは明々白々である。中国の高度経済成長が海外からの活発な直接投資で支えられていることは周知の事実だが、上は日本の対中投資動向(契約額)の推移(データは日中投資促進機構のHPから引用)。5年程前は30億ドル前後で推移していたが、最近2年間で急増し100億ドルに迫る勢いとなっている。世界全体の対中投資に占める日本のシェアも6%前後で安定推移している。いかに日中双方が経済的に密接につながっているかがわかる。

貿易はどうか。財務省貿易統計によれば、この5年間、輸出・輸入双方とも拡大傾向にあり、2004年の輸出入額総計は18兆円にのぼる。2004年の対中輸出は輸出全体の20%を占め、輸入の全体シェアも17%へ急増中である。

旅行者はどうか。国際観光振興機構のデータによれば、2004年の訪日外客数は614万人だったが、TOP5のうち4カ国がアジアであり、中国からの訪日者は4位で60万人強となっている。このうち観光客は19万人ほどを占めるが、前年比ほぼ倍増しており他国比ダントツに伸びている。日本から中国への訪問者数は2004年で300万人を優に超え、前年比5割近い伸びだ。いかに日中経済が補完的に密接になっているかがわかる。政治的対立が与える経済被害は甚大。これ以上の関係悪化は両国にとって大きな痛手となること必定だ。

< 3 >

日本株下落のもうひとつは米国発だ。4月上旬に端を発した “GMショック”が尾を引き、株価の下落要因になっている。上は5年物米国債とBB格社債(商工業)の信用スプレッド推移。昨年秋に2.5%程度あったスプレッドは急低下し一時1.3%近辺まで下降したが、その後急速に戻している。過去の長期平均(92年3月〜05年3月)は約2.5%だから、この2ヶ月弱でほぼ平均値に回帰してきたといえるが、まだ一息着いたとはいえず、当面市場は個別企業の信用リスクに神経質になろう。FRBも緩やかなペースがら、まだ利上げを続ける方針であり、米国株の頭はしばらく重い展開になりそうだ。

< 4 >

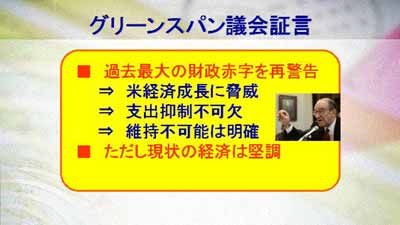

株価の下落は、一部の投資家に利上げの休止を期待させ、21日のグリーンスパンFRB議長の議会証言が注目された。スピーチ原稿を見ると経済に関する記述は少ないが、それでも現状の景気について“おおむね良好なペースで拡大中”と述べており、あまり現状の株価下落を懸念していないことが伺われる。当面はmeasured paceで利上げを続ける方針に変更はなさそうだ。

米の財政赤字については、相変わらず厳しい警告を発し続けている。ベビーブーマー世代の引退時期がもうすぐそこ、2008年から始まるので、その後財政支出が大きく膨らむリスクを強調している。年金制度も悪化し、現在労働者4人弱で受給者ひとりを支えている構造が、25年後には2人で1人を支えるようになると言う。また労働生産性についても言及し、今後の伸び率がシナリオ想定以下にとどまった場合、さらに悪化するリスクを指摘している。今年度は4000億ドル前後の財政赤字が見込まれているが、今のところ縮小への海図が全く見えない。為替市場では金利差に目をつけてドル高を見込む向きが増えてきているが、この問題が残る限り、ドルの本格上昇はまだまだ先になりそうだ。

< 5 >

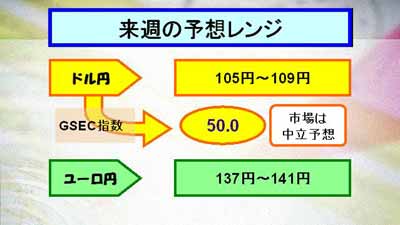

東京市場では週末、ドルの頭が重い展開となっているが、GSEC指数は50ちょうどとなっており、意外とブルベア拮抗状態。ドルブル派は金利差もあり、ある程度ドルロング派の投げが出ればそれ以上は下がらないと見る。一方、ドルベア派は、投機筋のポジション調整が意外と続き、105円台も可能と見る。来週は米国では第1QのGDP、日本ではCPIとIP(鉱工業生産)が出る。株も不安定であり、結構上下に荒れるかもしれない。