2003年 12月20日の放送

< 1 >

ドル安が進んでいる。上は今年9月以降のユーロと豪州ドルの動き。ユーロは9月2日に1ユーロ=1.0809ドルの底値をつけた後、11月初旬の調整をこなして上昇ピッチを早め、ついに1.24を超える水準にまで達した。わずが3ヶ月半で15%の上昇とピッチは早いが、ECB(欧州中央銀行)によるユーロ売りの介入も懸念されず、市場は一段とユーロ買いドル売りを進める気配を見せている。

個人投資家の人気の高い豪州ドルはこの3ヶ月余ほとんど調整局面もなく、ほぼ一本調子で上昇してきた。高金利通貨の代表銘柄である豪州の10年物金利は5.65%もあり(流通利回り)、主要先進国でこれほどの高金利を誇る(?)国はない。日本をはじめ、アジアの投資家からの引き合いが非常に強い状態が続いてる。

< 2 >

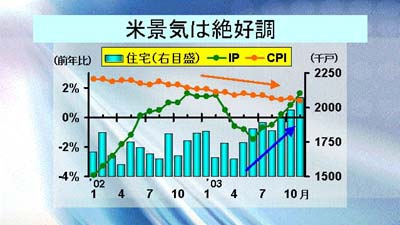

だが、米国の経済指標そのものは相変わらず絶好調である。上は今週発表された主なものだが、まず16日に発表された11月の住宅着工件数は低金利等を反映し、ほぼ20年ぶりの最高水準を記録、季節調整済み年率換算で207万戸に達した。同月の鉱工業生産指数(IPと表示)は前月比0.9%と4年ぶりの大幅増となり、前年同月比の推移を見ると(上のグラフ)完全に底を打った形となっている。しかし物価の上昇圧力は強まるどころか、引き続き低下しており、コアのCPIの前年同月比伸び率の下降トレンドは健在である(緑色の折れ線グラフ)。

< 3 >

だが市場はそのような経済指標を無視し、ひたすらイラク情勢と米国の不均衡問題、すなわち経常赤字問題を見つめている。

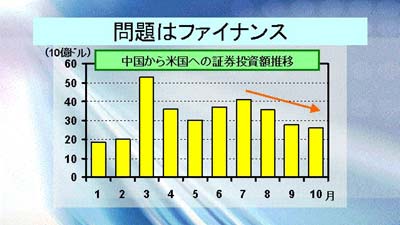

なかでも最近注目を集めだしたのが、中国の対米証券投資動向だ。15日に米国財務省が発表した、10月の中国からの対米証券投資金額は260億ドルにとどまり、前月から20億ドル減少した。上は今年1月からの推移を見たものだが、3月の530億ドルをピークに減少傾向にあることがわかる。このような数字はこれまであまり注目されてこなかったが、市場は米国の赤字ファイナンスに神経質になっており、米ドルの頭は当面重い展開が続きそうである。

< 4 >

また悪い悪いと言われていたドイツの景気指標が改善していることもユーロ買いに結びついている。18日にはもっとも注目される指標のひとつである12月のIFO景況指数が発表されたが、96.8となり8ヶ月連続で前月を上回った。急回復を見せる米景気の影響で輸出産業の景況感が改善していることが大きいのだろうが、ドイツ株式市場も堅調に推移しており、市場のドイツ経済に対する期待が徐々に高まっている。欧州中央銀行(ECB)は今ところ、ユーロ高を許容する態度を維持しているが、あまり市場にフレンドリーな態度を取り続けていると、市場はいずれECBが到底我慢できなくなる水準までユーロを買い上げてしまうかも知れない。

< 5 >

12日(金)の海外市場は大口のユーロ買いドル売りの動きにドル円も107円65銭まで下落したが、介入警戒感強く、結局107円90銭で越週した。15日(月)の東京市場はフセイン元イラク大統領身柄拘束の報を受け、108円15銭でオープン。しかし、実需のドル売り根強く、107円台後半で引けた。海外では、フセイン拘束後もイラクの混乱は続く、との見方からドル買いは限定的となり、結局107円台半ばで引けた。16日(火)の東京市場は107円台後半での小動き。海外では、ユーロが対ドルでの高値を更新したことなどからややドル売り円買いが強まり、107円50銭で引けた。17日(水)の東京市場は107円台半ばでの小動き。海外ではドル安円高に振れたが、財務省が介入のための借入限度額を大幅に引き上げる方針を決定したこともあり、介入警戒感の高まりから再び107円台半ば付近に戻して引けた。18日(木)の東京市場は107円台前半から半ばへの小動き。海外では欧州の銀行によるドル買いに一時108円台へ上伸したが続かず、その後は107円台に戻して引けている。19日(金)の東京市場は、107円台半ばでの動きとなっている。

来週はクリスマス休暇を迎え、静かな取引が続きそうだ。ドル円はしばらく117円台での安定推移か。中長期的に円の先高観は強いものの、財務省側は介入枠の増加で断固円高を阻止する構えを見せている。今のところ米国はそのような対応を許容しており、米国の態度に大きな変化がない限り、財務省の積極的な介入姿勢は続くだろう。

G-SECインデックス速報は55.0とややドル高円安派がドル安円高派を上回ったが、あまり大きな動きは期待されていない。