2003年 12月13日の放送

< 1 >

金融市場関係者が注目する米FRBによるFOMC(連邦公開市場委員会)が9日、開催された。今年最後となるものだが、例によって株式・債券市場に大きく影響を与える結果となった。市場関係者が注目するのはプレスレリース(声明文)の前回表現との変更箇所であり、上の表はそれをまとめたもの。しかし市場は、彼らの“事前予想変更箇所”と“実際の変更箇所”がどう違うのか、をさらに大きな問題として捉える。なぜなら市場価格とは常に将来の予想を織り込んだものであり、この事前予想との違いこそが市場価格を大きく変動させる要因となるからだ。

FRBはこのところ、40年ぶりの低金利政策を“当面継続する”(can be maintained for a considerable period)と、異例とも言える主張を声明文で明示していたが、市場は米景気の力強い回復を見てこの“considerable period”は削除されると予想していた。ところが、フタを開けてみると“considerable period”はそのまま残ったものの、前回言及されたデフレ懸念が今回は後退(has diminished)に変更されていたのだ。この変更に関する心の準備は市場にはなかったのである。

< 2 >

不意を突かれた市場では、“今後のリスクはインフレ”であり、FRBは早くも来年の利上げに向けての地ならしに動いたと解釈、債券売りが活発化し、金利上昇を嫌気した株は売られる展開となった。声明文の他の個所には“物価上昇は低水準にとどまる見込み”との表現もあり、それほど市場が過敏になる必要もないのだが、やはりその背景にはなんといっても現在のフェデラルファンド(FF)金利が1%と異常に低く、どう見ても今後金利は反転上昇に向かわざるを得ない、という見方がある。

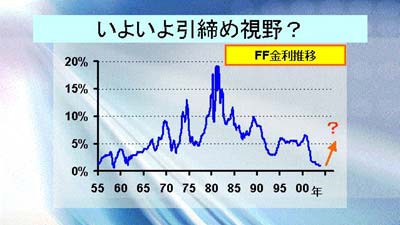

実際過去50年のFF金利の推移を見ても(上のグラフ)金利は完全に低下しきっていることがわかる。GDPも8%成長は一時的なものとしても、今後少なくとも4%前後では成長するであろうという見方が圧倒的多数であることを考慮すると、FRBがなんと言おうと、市場は今後も利上げに警戒し続けることになるだろう。

< 3 >

もっとも物価が今後大きく反転するか否かは依然微妙な情勢ではある。過去10年間、米国のコアインフレ率(総合物価指数から変動の激しい食品とエネルギー価格を除いたもの)は下げ続け、依然1%台前半で低迷状態にある。7-9月期の米労働生産性が非常に高い伸びを示した(前期比年率で9.4%)ことも、引き続き物価は上がりにくい状況にあることを示していると言える。FRBはこれらの点を勘案して物価上昇は当面考えにくいというスタンスを取っているが、当面市場の思惑との綱引きが続きそうだ。

< 4 >

仮に市場のインフレ台頭予想が正鵠を得ており、金利が上昇に向かった場合、通貨への影響はどうなるであろうか。上は今年のドルの推移を対円・ユーロで見たもの(年末のそれぞれのレートを100として指数化)。ドルは対ユーロ、円ともに大きく下げており、市場では多少ドルが反転することがあっても中長期的にはさらにドル安が進むとの憶測が強い。金利高がドル高をうながす可能性がないわけではないが、現在のドル安の裏側には米国の巨額の経常赤字があることを考えると、少々金利等に変動があってもあまりドル安トレンドに大きな変化は期待できそうもない。

また、今の米景気は低金利に支えられている面も強く、仮に長期金利が上がりすぎるとバブルまっさかりの(?)住宅市場に打撃となったり、株価の本格的下落を促しかねない。そうなると一段とドル売りが強まる恐れも出てくる。しばらくはドルの底値を探る展開が続きそうだ。