2003年 12月6日の放送

< 1 >

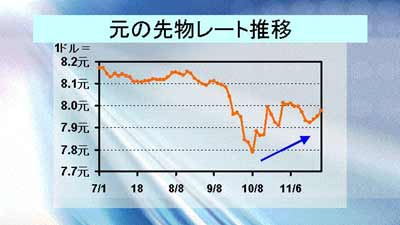

一時切り上げ期待が高まった人民元も最近は落ち着きを取り戻している。上は人民元の先物レート(NDFの12ヶ月フォワード、つまり市場が予想する1年後の人民元レート)の推移(ブルームバーグデータ)。年央は1ドル=8.1元から8.15元で安定推移していたが、ドバイでのG7で米国が人民元切り上げを迫るのではないか、との思惑から人民元が買われ、9月以降は大きく動いた。10月に一時7.8を割り込む水準までドル安人民元高が進んだが、その後は思惑が後退、8.0近辺まで戻している。

しかしこのレートでも人民元の先高予想はかなり根強いものがあると言える。1年物銀行金利を見ると、米国は1.5%しかないのに中国のそれは3.6%ほどある。従って、人民元先物レートは対ドルディスカウントではなくプレミアムとならねばならない。スポットレートは8.2772だから、理論上は8.45程度が妥当なレートとなる。その意味ではまだ5%ほど割高となっており、市場の切り上げ思惑が依然根強く残っていることがわかる。

< 2 >

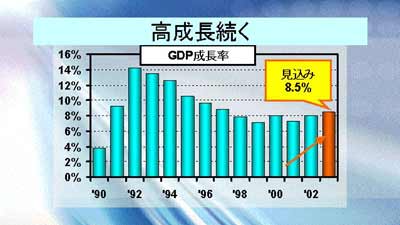

このような先高期待は、好調な中国経済に支えられている。92年の14.2%をピークに低下傾向にあった実質GDP伸び率だが、 01年の7.3%を底に再び成長率が高まっている。国家統計局によると03年は8.5%になる見込みというから、これで2年連続で前年を上回る成長を示現することになる。このような高成長には積極的な外資導入策が貢献している。中国への海外からの直接投資は今年10月までの累計で436億ドルに達し、前年同期比で5.8%増加、国内の雇用創出に大きく貢献している。契約ベースではすでに900億ドル近くに達しており、これは前年比34%増だという。

< 3 >

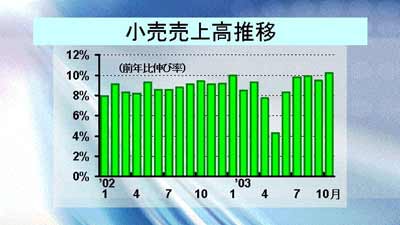

中国経済の高成長の原動力は外国企業だけではない。国内経済も順調だ。上は小売売上高の前年同月比推移。SARSの影響で失速したかに見えた消費も、ふたたび従来のペースで伸びてきていることがわかる。直近10月の売上高も4200億元となり、前年比10.2%と過去2年間で最大の伸びとなった。所得や信用の増大が消費者の車や住宅購入を刺激しているという。“中国で安く作り海外で売る”いうよりも、“中国で作り中国で売る”時代になってきている。

< 4 >

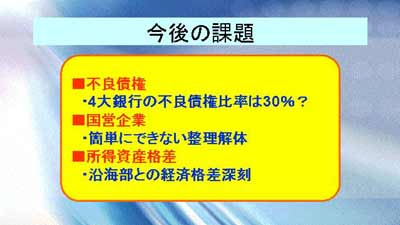

順調に見える中国経済だが、だからといってスムーズに通貨切り上げには移行しないだろう。今後の問題はやはり不良債権の解消である。中国は株式市場規模が小さく、まだまだ金融を銀行に頼っている。2000年現在のデータだが、中国四大銀行が展開する支店の数は12万店、雇用者数は160万人に達しており、その影響の大きさが伺われる。そのような中国経済の根幹をなす金融部門が多大な不良債権を抱えていることが、中国政府最大の悩みだ。不良債権比率は推測の域を出ないが、OECD等の資料を見ると30%前後はあると思われ、その解決は容易ではないことが伺われる。2000年に不良債権の一部は資産管理会社にトランスファーされたものの、OECDの分析によると“それでも中国の銀行システムは健全とは到底言えない”という。“国際基準の会計処理を行えば、実質破綻状態”とも述べている(『China in the world economy』OECD 2002)。このため銀行はリスク回避に走り、国債保有の選好を高めているという。まるでどこかで聞いたような話だが、中国には“高度成長期時代の日本”を想起させる面がある一方、こと金融システムとなると“バブル後の日本”になってしまうのである。

そしてその焦げ付き先は非効率な経営を行っている国営企業に集中している。だが雇用問題もあり、そう簡単に整理解体できない状況にある。また、沿海部にニューリッチ層が産まれる一方、内陸部では依然多くの貧困層がおり、所得格差問題も深刻になっている。中国は2020年までにGDPを4倍に増やす計画を立てているが、その前途は容易ではない。