2003年 11月15日の放送

< 1 >

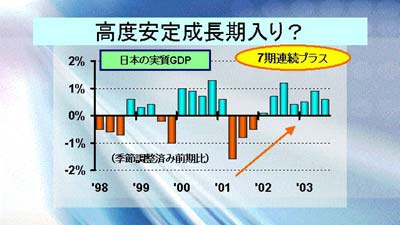

注目のGDPデータが内閣府によって発表された。7〜9月期の季節調整済み前期比伸び率はプラス0.6%(年率換算プラス2.2%)となり予想以上の高い伸びとなった。これで7四半期連続のプラス成長を実現、これは95年第1四半期からの9期連続プラス以来の出来事だ。前回の場合は所詮バブル崩壊後の一時的あや戻りに過ぎなかったが、さて今回は日本経済の本格的回復を告げるものとなるのであろうか。

< 2 >

今回の成長率を項目別に見ると、民間部門の健闘が目につく。寄与度No.1は民間設備投資で、2.8%(季節調整済み前期比、以下同じ)の伸び。ほとんどこれだけで7-9月期のGDPを稼いだと言ってよいくらいだが、昨年7-9月期以来5期連続でプラス成長が続いている。また世界経済が上向きに転じたことで輸出も6%伸びた。民間住宅投資も堅調に伸び、2.7%増となっている。個人消費は冷夏の到来で落込みが懸念されたが、フタを開けたら前期比横ばいで踏みとどまった。

一方落ち込みが目立つのが公的部門。政府最終消費支出はほとんど0%近辺で低迷、公共投資(公的固定資本形成)は前期比マイナス3.9%となり6期連続で減少中である。借金まみれの公的金融部門がどん詰まり状態にあるのは明白で、どうやら今後の日本経済の鍵はすべて民間部門(特に設備投資と個人消費)が握っている、と言って良さそうだ。

< 3 >

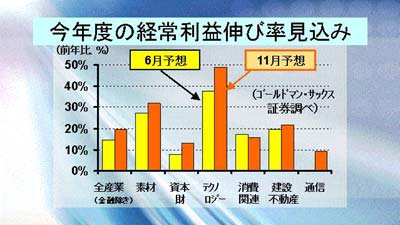

民間設備投資増加の背景には改善する企業収益がある。上のグラフは、東洋経済四季報に掲載された今年度の予想利益を、6月時点のものと11月時点のもので比較したもの(米ゴールドマン・サックス証券調べ。金融を除く東証1部上場企業を対象)。多くのセクターで改善していることがわかる。企業のリストラ要因も大きいのだろうが、収益が積み上がってこないことには企業経営者のマインドも上がらず、投資欲も出てこない。

今後日本経済の浮沈を民間部門が担うことが明白な以上、政府は規制緩和を一段と推進し、企業に大いに儲けてもらうチャンスと環境を与えることがますます重要になってきた。

< 4 >

一方で一段と深刻になっているのが物価動向。GDPデフレーター(前年同期比)の推移を見るととても底を打ったとは言えず、7-9月期もマイナス2.7%となっている。物価の下落は94年10-12月期以来、ほぼ毎期恒常的に観察されており、ざっくり言って日本は10年間にわたって物価下落に見舞われてきた。「物価は貨幣的現象」、「金融政策で物価上昇は可能」と主張するエコノミストは多いが、必死に金融緩和を推進する日銀をあざ笑うかのように物価は沈み続けている。

日銀はマネタリーベースの残高をこの5年間で50兆円増やしただけでなく、国債も株も、買えるものは何でも買い、とにかくやれることは何でもやってきた。それでもデフレ傾向に歯止めがまったくかかっていない。それどころか日銀の展望レポートによると、来年度も消費者物価はマイナス予想である。グローバリゼーションの進展に伴う構造デフレの波がしばらく引くことはなさそうだ。

< 5 >

7日(金)の海外市場は110円台で取引開始。米雇用統計は良い数字となったがドル買いにつながらず、109円35銭で越週した。10日(月)の東京市場は109円50銭でオープン。その後はもみ合いが続いた。海外は、対ユーロで円買いが強まったことからドルは対円でも下落、一時108円10銭までドルは売られた。その後はドル買い戻し強まり、結局108円80銭で引けた。11日(火)の東京市場は一時109円台に乗せる局面もあったがドル買い続かず、108円台後半での引け。海外も動意薄く、同水準で引けた。12日(水)の東京市場は108円台後半の推移。海外でもレンジ相場が続き、108円85銭で引けた。13日(木)の東京市場は108円台後半でオープンするもドルの上値重く、108円台前半に下落。海外では108円台前半でのもみ合いが続いた。14日(金)の東京市場は、日本のGDPが予想より良かったことを受けドル売り円買い圧力が強まり、108円近辺までドルが売られる展開となっている。

やや値を取り戻すかに見えたドルだが、米新規失業保険申請件数があまり低下しなかったことや、9月の米貿易赤字が再び拡大基調に転じたことなどで、ドル売り圧力が高まり始めている。108円割れでは介入を警戒する声もあるが、よほど当局が大規模に行わないとドルを支えるのは難しいだろう。

G-SECインデックス速報は32.1となり、来週は円高進行と見る市場参加者が増えた。「世界的なドル安の流れに円だけ逆らうのは無理」との声も。