2003年 10月18日の放送

< 1 >

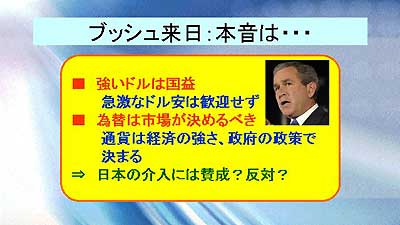

17日夕方にブッシュ米大統領が来日する。市場は為替について何か発言が飛び出すのかを注目しているが、ブッシュ大統領の日本の滞在時間は極めて短く、あまりサプライズは期待できそうもない。市場はブッシュが「強いドル」を望んでいるのか、「市場重視」を求めているのか戸惑っているが、その答えはなかなか見つけにくい状況が続きそうだ。

米国がファイナンスを海外に大きく依存していることは周知の事実であり、その意味で米国がドル安を避けたいのは明白。特にドル安が急激に進んだ場合、債券の急落(=長期金利の上昇)が好調な国内住宅市場に水を差しかねず、その場合は政治問題化するのは不可避だろう。だが一方で、次期選挙をにらみ、日銀の野放図な(?)介入を容認して米国内の輸出業者を怒らすのもまずい。結局は、“秩序ある”(?)ゆるやかなドル安がもっとも望ましいということになりそうだが・・・。

< 2 >

もっとも米国経済に目を向ければ、ドルが買われてもおかしくない状況にはある。FRBの超低金利の恩恵で、景気の勢いはますます加速してきているようだ。今年の第1四半期GDP成長率は実質で+1.4%(季節調整済み前期比年率、以下同じ)だったが、第2四半期は3.3%と盛り返した。個人消費が予想以上に堅調であることから、好調な消費が景気を牽引している。

今月末に発表される7-9月期は一段と加速するとの見方が強まっている。モルガン・スタンレー証券の予想成長率はなんと6.4%だが、なかには7%台を予測する機関もあると言う。

景況感も急速に改善している。16日に発表されたフィラデルフィア連銀の10月の製造業景況指数は、前月の14.6から28.0へと大幅に改善した。このため市場はFRBの利上げを織り込む動きを強めており、債券投資家には相変わらず辛い日々が続きそうだ。

< 3 >

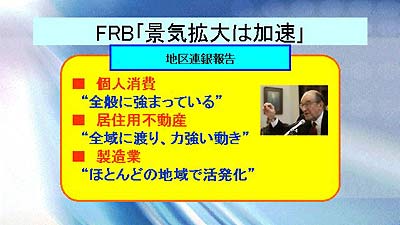

FRBも一段と楽観的になっている。今週15日に発表した地区連銀報告を見ても、ヘッドラインは「景気拡大は加速」となっており、急速に改善しつつある個人消費や製造業動向が景気の原動力になっているようだ。個人消費は、自動車販売はやや弱いものの、ほとんどの地域で強まっているという。在庫の積み上がりなども無く、多くの地区で売上は順調に伸びると予測されている。

製造業の活動も活発で、多くのセクターで急ピッチに改善しているという。工作機械受注、半導体、建設関連、ハイテク部品などいずれも上向きであると指摘されている。

ただし設備投資などはまだ弱いようだ。一部積極投資の動きは見られるが、全体の動きとしてはまだぱっとしない状況だという。雇用も改善が見られない。ほとんどの地域で、横ばいまたは減少中である。雇用につながる景気回復が訪れるには、もうしばらく時間が必要なようだ。

< 4 >

かなりの高成長が見込まれる米経済だが、デフレ圧力は依然健在。上は変動の激しい食料品とエネルギー価格を除いたコアの消費者物価(CPI)と生産者物価(PPI)の前年同月比推移。コアPPIは0%近辺で安定しているが、コアCPIは依然ダウントレンドが続いており、いまや1%を割り込みそうな状況だ。構造デフレ下での、JOBLESS RECOVERYに大きな変化はまだないようだ。

< 5 >

10日(金)の海外市場は108円台後半での取引が中心。引けは108円65銭。13日(月)の東京市場は休場。108円台でのもみ合いが続いた。14日(火)の東京市場はユーロが対ドルで売られたことを受け、円も軟調となり、109円台後半までドルは上昇した。しかし海外では、ブッシュ米大統領が「為替は市場で決定されるべき」と発言したことから、ふたたび108円台に落ちて引けた。

15日(水)の東京市場は108円台後半でオープン。その後は109円を挟んだもみ合いが続いた。海外では、米小売売上高が強かったことからドル買い強まり、109円台半ばで引けた。16日(木)の東京市場は109円台半ばでの取引が中心だったが、引け際にかけてドル買戻しの動き強まり、110円台へ急伸した。海外では、米投機筋によるドル売りに再び109円台に戻して引けた。17日(金)の東京市場は109円台後半での静かな動きとなっている。

本邦当局が死守しようとした110円もあっさり割り込み、依然ドル売り円買い圧力が根強い状況が続いている。しかしこの2ヵ月半で10円も下がったことから、目先の円高ピッチはもう少し緩やかなものになりそうだ。

G-SECインデックス速報は50.0と中立になった。円高が急ピッチで進んだことで、目先はドル巻き戻しを期待する声も出てきている。